September 25, 2025

À l’approche de la publication des relevés de gestion du troisième trimestre, de nombreux investisseurs vont comparer les performances de leur portefeuille avec celles des grands indices boursiers.

Sur le papier, les résultats apparaissent favorables :

Après les épisodes de volatilité observés au printemps, ces chiffres peuvent laisser penser à une année globalement positive.

Pourtant, la performance réellement perçue par un investisseur dépend aussi de la devise dans laquelle son placement est libellé et de l’évolution des taux de change.

L’un des principaux pièges pour les investisseurs internationaux réside dans la confusion entre performance de l’actif et performance après conversion monétaire.

L’exemple présenté met en évidence cette distinction.

Pour un même fonds :

À première vue, ces résultats peuvent sembler contradictoires puisqu’ils concernent le même actif sous-jacent.

En réalité, ils reflètent des expositions différentes au risque de change.

La performance d’un investissement international ne dépend pas uniquement de l’évolution de l’actif détenu. Elle dépend également de la variation de la devise dans laquelle cet actif est valorisé.

Lorsque le dollar se déprécie face à l’euro, un investisseur européen peut voir une partie de sa performance effacée lors de la conversion.

Pour un investisseur européen, la performance la plus pertinente est généralement celle exprimée dans sa devise de référence.

Deux fonds investissant dans les mêmes actifs peuvent afficher des résultats très différents selon la manière dont le risque de change est traité.

C’est pourquoi la seule comparaison des performances en devise locale peut conduire à des conclusions incomplètes.

La question essentielle n’est pas uniquement : « combien l’actif a-t-il progressé ? »

Elle est aussi : « dans quelle devise cette performance est-elle mesurée ? »

Le terme « hedged » est souvent interprété comme une protection générale contre le risque de change.

Or, la couverture dépend du point de vue de l’investisseur concerné.

Dans l’exemple présenté :

Cette distinction peut créer des surprises lors de la lecture des performances.

Selon les éléments fournis, la couverture la plus pertinente pour un investisseur français aurait été une part EUR Hedged par rapport au dollar.

Dans ce cas précis, une telle structure aurait affiché une performance de +15 %.

Lorsqu’un investisseur européen achète un actif américain non couvert :

Le résultat dépend donc de deux variables :

Une hausse de l’actif peut être réduite, neutralisée ou amplifiée par les mouvements de devise.

C’est cette combinaison qui explique pourquoi des investisseurs exposés au même fonds peuvent obtenir des résultats sensiblement différents.

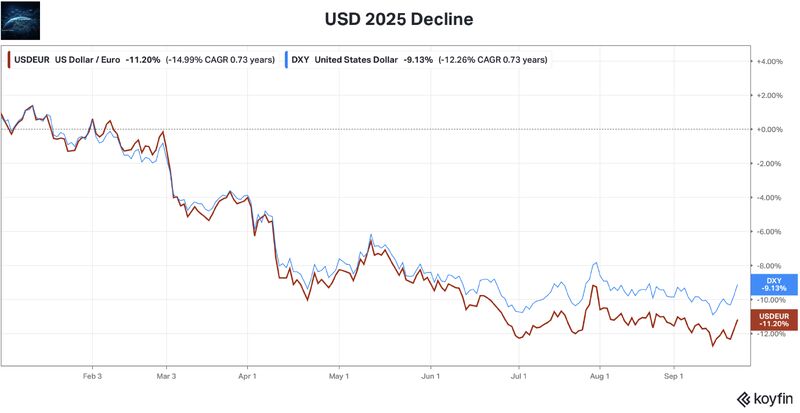

L’évolution récente met en lumière un aspect souvent sous-estimé de l’investissement international : le risque de change.

La progression des marchés actions américains depuis le début de l’année constitue une réalité observable dans les indices. Toutefois, la performance effectivement perçue par un investisseur européen dépend également de la trajectoire du dollar.

Cette distinction rappelle que l’analyse d’un portefeuille ne se limite pas à la sélection des actifs. La devise de référence et les modalités de couverture peuvent avoir un impact significatif sur le résultat final.

Décider de couvrir ou non le risque de change relève donc d’un choix d’allocation qui dépend notamment de l’horizon d’investissement et du scénario envisagé pour les devises.