April 20, 2026

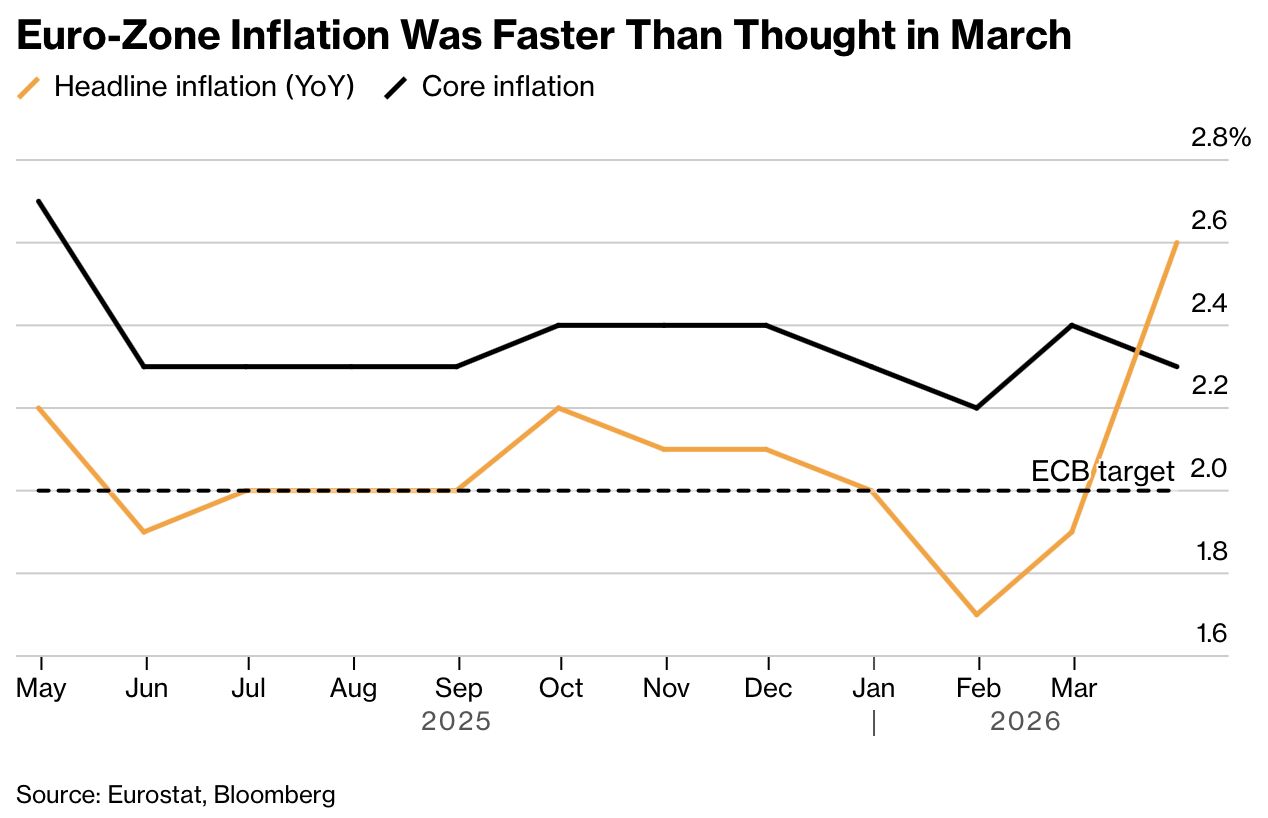

L’inflation en zone euro évolue autour de 2,5 % à 2,6 % en mars, au-dessus de l’objectif de 2 % fixé par la BCE.

Dans ses scénarios internes, la banque centrale estime que l’inflation pourrait atteindre :

Pour l’instant, les marchés anticipent environ deux hausses de taux en 2026, mais pas immédiatement en avril.

Les responsables de la BCE affichent un discours prudent.

Christine Lagarde estime que l’économie se situe “entre le scénario central et adverse”.

Joachim Nagel affirme “ne rien exclure” tout en soulignant l’incertitude élevée.

Madis Muller évoque la possibilité de rester patient, tandis que Martin Kocher considère qu’il n’est pas pertinent d’anticiper un phénomène qui n’est pas encore visible.

Le contexte actuel correspond principalement à un choc d’offre énergétique.

La hausse du pétrole et de l’énergie :

Ce type de configuration complique fortement le travail d’une banque centrale.

Contrairement à 2022, les anticipations d’inflation semblent toutefois encore relativement ancrées.

Autrement dit, les ménages et les entreprises ne semblent pas encore considérer qu’une inflation durablement élevée devient “normale”.

Le point central surveillé par la BCE concerne désormais les effets de second tour :

À ce stade, ces mécanismes ne semblent pas encore pleinement visibles.

La BCE tente aujourd’hui d’éviter deux erreurs historiques opposées.

En 2011, la banque centrale avait resserré sa politique monétaire avant un ralentissement économique important.

Le risque serait aujourd’hui de monter les taux trop rapidement face à un choc principalement énergétique.

À l’inverse, la BCE avait aussi été critiquée pour avoir réagi tardivement au retour de l’inflation après la période Covid.

Le danger actuel serait donc de laisser les anticipations d’inflation se désancrer progressivement.

La BCE se retrouve ainsi dans une position d’équilibriste :

Pour les marchés financiers, le scénario dominant reste celui d’un statu quo à court terme.

Une décision plus importante semble plutôt attendue vers juin.

Cette prudence soutient temporairement plusieurs actifs :

Mais ce scénario repose largement sur l’idée que le choc actuel reste temporaire et principalement concentré sur l’énergie.

Le principal risque serait une diffusion progressive de l’inflation :

Dans ce cas, les marchés pourraient devoir réévaluer rapidement la possibilité d’une BCE plus agressive que prévu.

Le sujet dépasse donc la décision immédiate de la BCE. Il concerne surtout la capacité de la banque centrale à maintenir sa crédibilité dans un environnement où inflation et ralentissement économique réapparaissent simultanément.