April 18, 2025

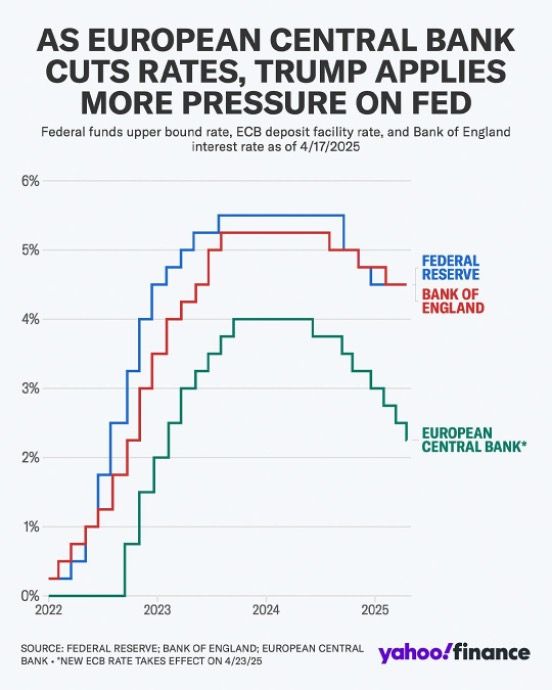

Le 18 avril 2025, la Banque centrale européenne a annoncé une baisse de 25 points de base de son principal taux de dépôt.

Celui-ci s’établit désormais à 2,25 %, un niveau présenté comme se rapprochant de la zone dite « neutre », c’est-à-dire un niveau de taux qui ne stimulerait ni ne freinerait significativement l’activité économique.

Cette décision constitue :

Parmi les grandes banques centrales, la BCE apparaît comme la seule à avoir abaissé ses taux au cours du mois d’avril, tandis que les autres institutions monétaires doivent encore communiquer leurs décisions.

Plusieurs éléments ont contribué à soutenir cette décision.

L’inflation globale de la zone euro est ressortie à 2,2 % en mars selon les données mentionnées.

Cette évolution rapproche progressivement la dynamique des prix de l’objectif poursuivi par la BCE.

L’inflation sous-jacente — qui exclut certaines composantes plus volatiles — montre également des signes d’apaisement, notamment dans le secteur des services.

La croissance des rémunérations apparaît moins dynamique qu’auparavant, réduisant potentiellement certaines pressions inflationnistes domestiques.

Selon les éléments présentés, certaines entreprises absorbent une partie de la hausse des coûts salariaux à travers leurs marges, limitant ainsi leur répercussion immédiate sur les prix.

Si les conditions inflationnistes se sont améliorées, la BCE souligne que l’environnement économique demeure incertain.

Plusieurs facteurs continuent d’être surveillés :

Dans ce contexte, la banque centrale conserve une approche dite « réunion par réunion ».

Autrement dit, aucune trajectoire prédéfinie de baisse des taux n’a été annoncée. Les futures décisions dépendront de l’évolution des données économiques.

Au-delà des taux directeurs, plusieurs variables pourraient influencer l’évolution de l’inflation en Europe.

Les éléments présentés évoquent l’hypothèse d’une réorientation vers l’Europe d’une partie des produits chinois confrontés à des barrières tarifaires plus élevées aux États-Unis.

Des secteurs tels que :

sont notamment mentionnés.

Une augmentation de l’offre disponible pourrait exercer une pression sur les prix dans certaines catégories de produits.

Le recul observé des prix énergétiques depuis la crise précédente contribue également à atténuer certaines pressions inflationnistes.

Le renforcement de l’euro face au dollar réduit le coût des importations libellées en devises étrangères, ce qui peut également contribuer à modérer l’inflation.

Les différents facteurs évoqués convergent vers un environnement caractérisé par une inflation plus faible qu’au cours des années précédentes.

Cette situation pourrait avoir plusieurs implications pour les marchés financiers européens.

Un contexte de faible inflation peut offrir davantage de flexibilité à la BCE pour maintenir une politique monétaire accommodante.

Les investisseurs surveillent donc attentivement l’évolution des rendements obligataires de long terme.

Si la croissance économique se stabilise, certains segments davantage exposés à l’économie domestique pourraient bénéficier d’un environnement de financement plus favorable.

La combinaison d’une inflation modérée et d’une éventuelle détente des conditions de crédit pourrait soutenir le pouvoir d’achat.

Une baisse progressive des taux d’emprunt pourrait favoriser la reprise de certaines activités liées au financement immobilier.

Toutefois, une inflation excessivement faible comporte également des risques. Une pression accrue sur les prix peut peser sur les marges des entreprises et raviver les inquiétudes concernant la dynamique de croissance de la région.

Pendant ce temps, les États-Unis évoluent dans un contexte différent, marqué notamment par les débats autour de la politique monétaire de la Réserve fédérale et les critiques adressées à Jerome Powell par Donald Trump.