May 5, 2026

Au premier trimestre 2026, Berkshire Hathaway publie un résultat opérationnel de 11,3 milliards de dollars, en hausse de 18 %.

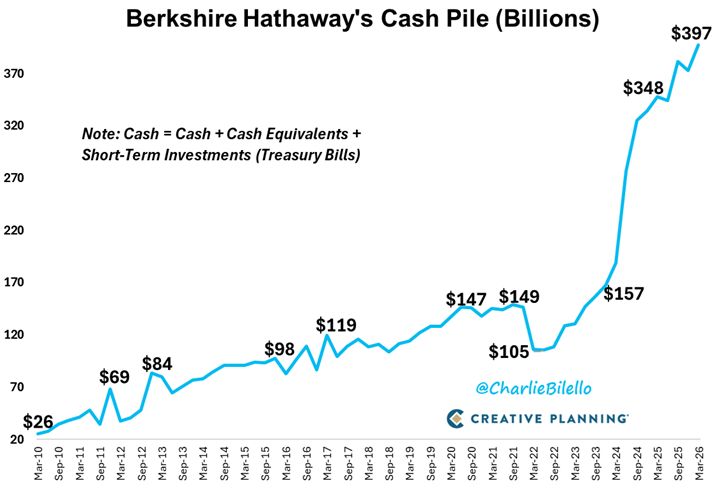

Le groupe détient désormais environ 397 milliards de dollars de liquidités, soit près de 30 % de ses actifs.

Une grande partie de cette trésorerie est investie en bons du Trésor américain, générant environ 14 à 15 milliards de dollars de revenus annualisés grâce à des taux courts proches de 4 %.

En parallèle, Berkshire reste vendeur net d’actions à hauteur de 8,1 milliards de dollars.

Sur les douze derniers mois, le titre sous-performe le S&P 500 de près de 40 points, avec une performance relative d’environ -10,8 %.

L’accumulation de cash chez Berkshire peut parfois être interprétée comme une absence d’opportunités ou une forme d’attentisme excessif.

La réalité semble plus stratégique.

Le groupe continue de générer des profits importants mais considère visiblement que peu d’actifs offrent aujourd’hui un rendement suffisamment attractif au regard du risque pris.

Le “cash” de Berkshire n’est pas totalement passif. Une grande partie est placée sur des instruments de court terme rémunérés autour de 4 %, avec :

Pendant plus de dix ans, conserver des liquidités représentait un coût d’opportunité élevé. Aujourd’hui, les taux courts permettent à un investisseur institutionnel de générer des revenus significatifs sans exposition importante aux marchés actions.

Le signal envoyé par Berkshire semble donc davantage macroéconomique que défensif : lorsque le rendement sans risque redevient compétitif, l’arbitrage entre actions et obligations change profondément.

Le positionnement actuel de Berkshire reflète aussi une évolution du cycle de marché.

Face à des valorisations actions jugées élevées, le groupe semble privilégier :

Cette stratégie devient particulièrement visible dans un environnement où les taux réels restent élevés.

Le groupe agit ainsi comme un soutien important au marché de la dette américaine avec près de 400 milliards de dollars investis majoritairement en bons du Trésor.

Mais le sujet dépasse la simple gestion de trésorerie.

La transition progressive vers l’ère Greg Abel modifie également la dynamique du groupe. Le modèle paraît évoluer d’une logique très centrée sur l’allocation instinctive du capital vers une approche davantage orientée :

La doctrine générale reste proche de celle historiquement associée à Warren Buffett, mais l’environnement de marché est différent.

Le comportement de Berkshire Hathaway constitue souvent un indicateur observé par les marchés sur l’état du cycle financier.

Lorsque l’un des plus grands allocateurs de capital au monde privilégie massivement les actifs sans risque, cela peut refléter plusieurs éléments :

Cette évolution peut également signaler un changement plus structurel du régime financier.

Pendant des années, les investisseurs étaient presque contraints de prendre davantage de risque pour obtenir du rendement. Avec des taux courts proches de 4 %, cette logique change progressivement.

Le défi de Berkshire évolue lui aussi :

Le cash devient alors une véritable allocation stratégique :