July 2, 2026

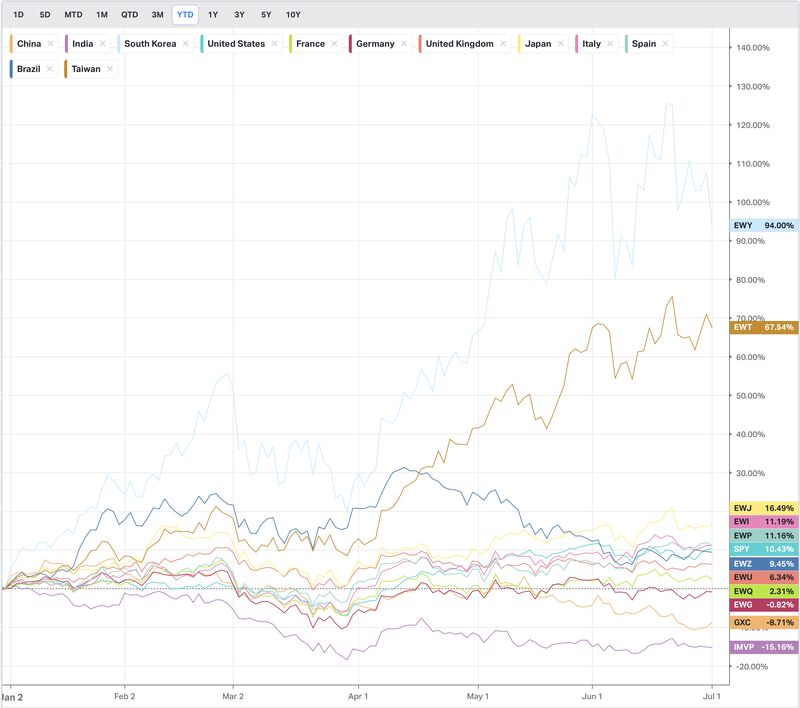

Les performances boursières du semestre ont été très contrastées.

L'intelligence artificielle et les semi-conducteurs ont concentré une grande partie de la performance mondiale. À l'inverse, la Chine est restée pénalisée par les difficultés de son secteur immobilier, tandis que l'Inde a été affectée par le choc pétrolier.

Les rendements des emprunts d'État à 10 ans ont progressé au cours du semestre.

Les marchés ont progressivement intégré un environnement de taux d'intérêt durablement plus élevés, porté par les déficits publics, une inflation persistante et un volume important d'émissions obligataires.

Les matières premières ont également connu des évolutions contrastées.

Le pétrole a réagi au conflit au Moyen-Orient. De son côté, le cuivre a bénéficié du cycle d'investissement dans les réseaux électriques et l'intelligence artificielle.

Les taux américains élevés ont soutenu le dollar, tout en pesant sur les actifs les plus sensibles aux conditions de liquidité.

L'économie américaine est restée solide, portée par une consommation résistante et des investissements records dans l'intelligence artificielle. Dans le même temps, une inflation plus persistante a conduit les marchés à remplacer les attentes de baisse des taux par des anticipations de hausses.

La reprise est demeurée modeste. L'inflation a été relancée par l'énergie, l'industrie a montré des signes d'amélioration et les finances publiques sont restées sous pression.

Le Japon a confirmé sa sortie de la déflation et poursuivi une lente normalisation de sa politique monétaire. Les rendements obligataires ont atteint leurs niveaux les plus élevés depuis plusieurs décennies.

Les exportations sont restées robustes, soutenues par les véhicules électriques, la technologie et le solaire. En parallèle, la demande intérieure et le secteur immobilier sont demeurés fragiles.

Le contexte international est resté particulièrement tendu.

La guerre impliquant Israël, l'Iran et les États-Unis, les tensions autour du détroit d'Ormuz, la poursuite du conflit en Ukraine ainsi que les tensions persistantes autour de Taïwan ont replacé l'énergie et les chaînes d'approvisionnement au premier plan des préoccupations des marchés.

Au-delà des performances individuelles des actifs, le semestre met en évidence une évolution du cadre d'analyse des investisseurs.

L'accélération des investissements dans les centres de données, les résultats solides du secteur des semi-conducteurs et la reprise des grandes opérations de fusion-acquisition illustrent un cycle d'investissement qui dépasse désormais le seul secteur technologique.

Dans le même temps, les marchés ont été davantage guidés par les dépenses d'investissement, la géopolitique et le coût du financement que par le seul cycle économique.