April 19, 2026

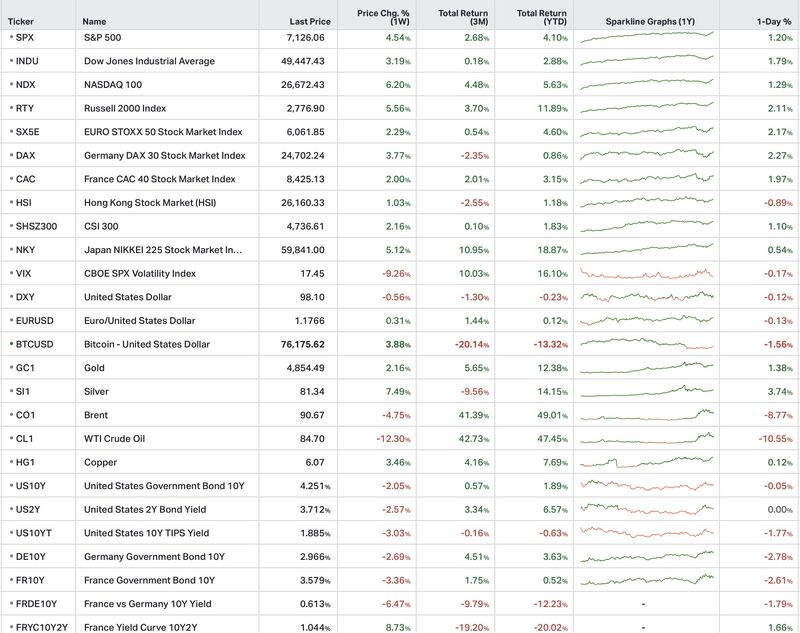

Le S&P 500 progresse de +4,5 % cette semaine, porté par la disparition rapide de la prime de risque géopolitique et par des flux techniques importants, notamment des rachats de positions vendeuses.

Le Nasdaq 100 bondit de +6,2 % grâce au retour du leadership technologique et à la dynamique autour de l’intelligence artificielle.

Le Russell 2000 gagne +5,6 %, soutenu par la détente des taux réels et le rebond des petites capitalisations.

En Europe, la hausse reste plus modérée :

Les marchés européens restent freinés par les incertitudes macroéconomiques et les difficultés du secteur du luxe.

Le VIX recule de -9,3 %, illustrant la forte détente du stress de marché.

Le dollar américain perd environ -0,56 %, les flux refuges se réduisant au profit des actifs plus risqués.

Les matières premières évoluent de manière contrastée :

Le pétrole recule fortement :

Le marché efface progressivement le scénario de choc d’offre lié à Ormuz.

Le rendement du 10 ans américain se détend vers 4,25 %, soutenant mécaniquement les actifs risqués.

Le principal changement de la semaine est psychologique.

En quelques séances, les marchés ont transformé une hypothèse de désescalade géopolitique en scénario central.

Le mouvement semble désormais alimenté par plusieurs facteurs simultanés :

La baisse du pétrole et des taux réels crée un environnement particulièrement favorable aux actifs de croissance, notamment technologiques.

Mais cette détente de marché contraste avec des signaux macroéconomiques plus prudents.

Le FMI abaisse sa prévision de croissance mondiale à 3,1 % contre 3,3 % précédemment et relève ses projections d’inflation.

Le choc énergétique commence donc progressivement à se transmettre à l’économie réelle.

L’économie américaine reste globalement solide :

Mais plusieurs secteurs ralentissent :

Les exportations chinoises progressent faiblement (+2,5 %) tandis que les importations bondissent de +28 %, principalement :

Le surplus commercial se réduit à environ 51 milliards de dollars.

La dynamique industrielle liée à l’IA reste forte, mais la consommation intérieure apparaît plus fragile.

L’inflation européenne remonte autour de 2,6 % contre 1,9 % auparavant sous l’effet du choc énergétique.

Cela maintient une pression importante sur la BCE et réduit la marge de manœuvre monétaire.

La réouverture du détroit d’Ormuz constitue le principal signal positif de la semaine pour les marchés.

Mais le sujet reste très sensible à tout retournement géopolitique rapide.

Le recul du pétrole reflète surtout une décompression du scénario de crise extrême plutôt qu’une disparition complète des tensions énergétiques.

Les résultats des banques américaines restent solides :

profitent d’une forte activité de marché et de trading.

TSMC confirme l’accélération du cycle IA avec une forte croissance des profits.

À l’inverse, Netflix déçoit sur ses perspectives.

Intel rebondit grâce au narratif de redressement industriel.

En Europe, Alstom retire ses objectifs, provoquant une forte baisse du titre.

Dans l’aérien, United Airlines et American Airlines réfléchissent à une possible fusion dans un contexte de hausse des coûts énergétiques.

Enfin, les investisseurs particuliers reviennent massivement sur les segments les plus spéculatifs du marché avec des mouvements de prix parfois extrêmes.

Le marché semble donc considérer que le scénario de normalisation rapide l’emporte désormais.

Mais le décalage entre l’optimisme financier et les premiers effets macroéconomiques du choc énergétique continue de s’élargir.