March 22, 2026

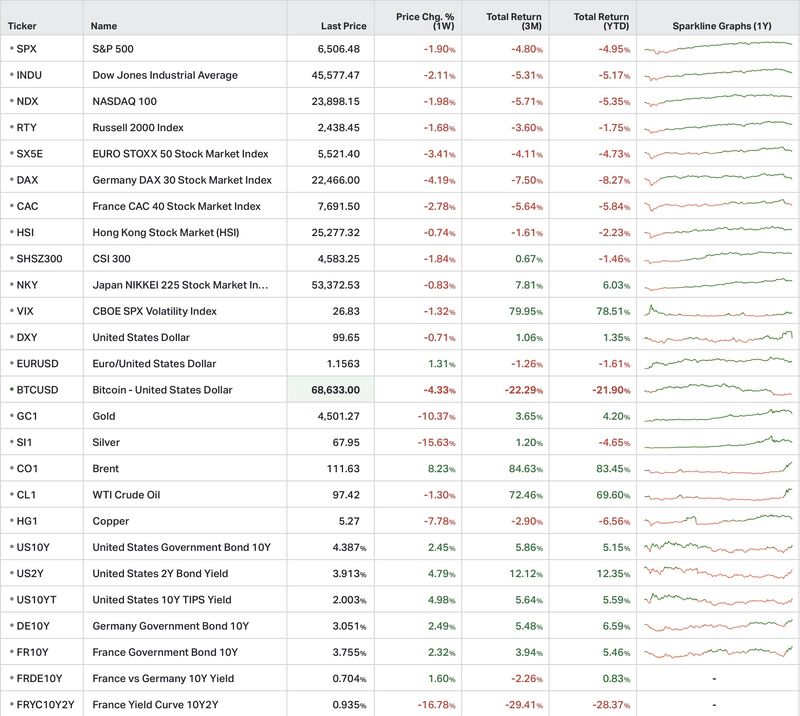

Les marchés actions terminent la semaine en baisse :

La correction touche à la fois :

Le choc énergétique provoque une remontée des taux réels et un repositionnement global du risque.

Les taux américains poursuivent leur remontée :

Le marché repousse progressivement les anticipations de baisse de taux.

L’euro progresse d’environ +1,3 % face au dollar.

Le principal message reste néanmoins monétaire : les investisseurs intègrent un environnement de taux restrictifs plus durable.

Les matières premières divergent fortement :

Cette divergence devient un signal macro important.

Le pétrole reflète principalement :

Le cuivre et les métaux précieux traduisent davantage :

Le Bitcoin recule de 4,3 %.

Le VIX reste autour de 27, niveau élevé mais sans signal de panique systémique.

Les actifs les plus sensibles à la liquidité mondiale continuent de s’ajuster dans un environnement monétaire plus contraint.

Le principal changement est probablement venu des banques centrales.

Leur communication devient progressivement plus prudente face à l’inflation.

Le soutien à l’activité économique passe désormais au second plan derrière un objectif prioritaire :

préserver la crédibilité sur l’inflation.

Autrement dit, les banques centrales semblent considérer qu’un assouplissement trop rapide présenterait un risque plus important qu’un ralentissement économique temporaire.

La Réserve fédérale maintient ses taux inchangés.

Mais le ton devient plus prudent.

Le marché comprend progressivement que :

La BCE conserve également ses taux.

Mais elle insiste davantage sur les risques inflationnistes liés à l’énergie.

L’Europe reste particulièrement exposée à la hausse des coûts énergétiques.

La croissance chinoise reste contrainte :

Le ralentissement mondial continue donc de peser sur plusieurs segments industriels.

Les valeurs énergétiques surperforment nettement.

Le marché privilégie :

Les métaux précieux corrigent fortement.

La hausse des taux réels et certaines ventes techniques pèsent sur l’or et l’argent malgré le contexte géopolitique.

Le cuivre confirme les inquiétudes sur la croissance mondiale.

Métal fortement lié au cycle industriel, il devient un indicateur avancé du ralentissement potentiel.

Le Bitcoin recule avec le resserrement des conditions de liquidité.

Le marché réduit progressivement son exposition aux actifs les plus sensibles au coût du capital.

NVIDIA fait face à des interrogations réglementaires autour de certains accords liés à l’infrastructure IA.

Le thème technologique reste porteur.

Mais il devient progressivement plus exposé :

FedEx progresse après des perspectives positives liées à la restructuration de son réseau.

Le marché valorise désormais davantage :

Supermicro recule fortement après des annonces concernant des flux d’exportation de serveurs.

La volatilité augmente au sein même du secteur technologique, notamment avec les tensions commerciales et réglementaires.

Le principal changement de régime devient plus visible.

Pendant plusieurs années, les marchés ont surtout été soutenus par :

Le contexte évolue désormais vers un environnement :

Le pétrole influence directement :

Les marchés deviennent donc plus sensibles aux arbitrages macro qu’aux seuls résultats d’entreprises.