March 8, 2026

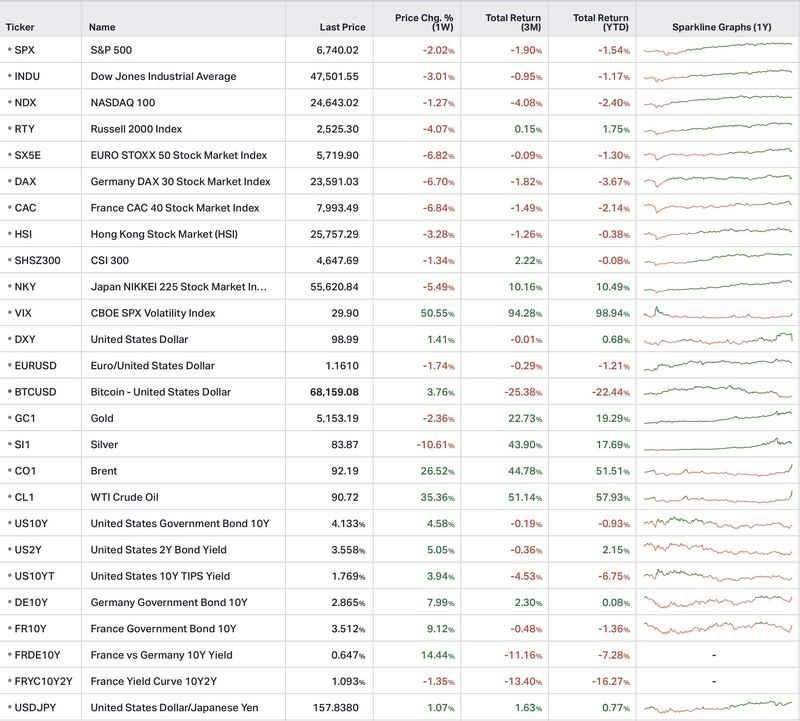

Les marchés américains terminent la semaine en baisse :

Les valeurs cycliques et domestiques corrigent davantage sous l’effet :

L’Europe souffre plus fortement :

Le marché intègre une plus forte vulnérabilité européenne au choc énergétique.

En Asie :

Les investisseurs s’inquiètent des perturbations potentielles :

Le VIX bondit de 50 % vers 29,9.

Après plusieurs mois de volatilité comprimée, la prime de risque remonte brutalement.

Le dollar se renforce également :

Le billet vert retrouve son rôle de valeur refuge dans un contexte de stress géopolitique.

Le pétrole connaît une forte accélération :

Le marché intègre désormais un véritable choc d’offre énergétique.

À l’inverse :

La force du dollar et les prises de profits dominent temporairement le rôle refuge des métaux précieux.

Le taux américain à 10 ans remonte vers :

Le marché commence à réévaluer la prime d’inflation liée à l’énergie.

Le principal changement de la semaine est géopolitique.

Les frappes américaines et israéliennes contre des infrastructures iraniennes provoquent une riposte régionale.

Le détroit d’Ormuz devient immédiatement un sujet central pour les marchés.

Environ :

Le marché commence donc à intégrer un enchaînement classique :

L’économie américaine continue d’envoyer des messages mixtes.

L’ISM manufacturier ressort à :

L’activité reste donc en expansion.

Mais les chiffres de l’emploi se dégradent :

Le marché du travail montre ses premières fragilités.

Le contraste devient important :

La Chine abaisse son objectif de croissance vers :

Il s’agit du niveau le plus faible depuis plusieurs décennies.

Le ralentissement du modèle économique chinois apparaît désormais plus structurel.

Le Brent s’approche des :

tandis que le WTI dépasse :

Le marché ne traite plus seulement un risque géopolitique abstrait.

Il regarde désormais :

Les primes d’assurance maritime augmentent déjà.

Le scénario d’un pétrole durablement supérieur à 100 dollars commence à être envisagé si les tensions persistent.

BlackRock recule fortement :

Le marché réagit à la limitation des retraits sur un fonds de crédit privé.

Le sujet de la liquidité dans le private credit revient progressivement au centre des préoccupations.

Un projet majeur de centre de données IA au Texas est abandonné.

Le marché réévalue alors certaines anticipations liées :

Morgan Stanley annonce :

Le secteur financier devient plus prudent face à :

Le principal changement observé cette semaine concerne la hiérarchie des risques.

Pendant plusieurs années, les marchés ont surtout été guidés par :

Le pétrole et la géopolitique reprennent désormais une place centrale.

Le marché commence à intégrer un régime où :

Ce mécanisme fragilise particulièrement :