May 3, 2026

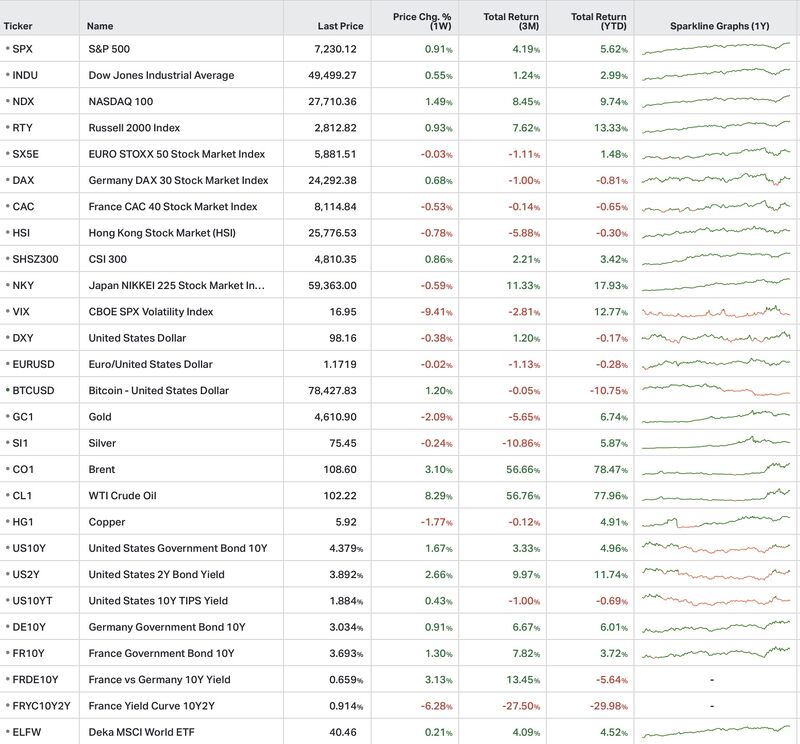

Le S&P 500 progresse de +0,9 % cette semaine malgré la remontée des taux américains. Les investisseurs privilégient toujours la dynamique bénéficiaire et anticipent une normalisation progressive du choc énergétique.

Le Nasdaq 100 gagne +1,5 %, porté par quelques publications majeures dans la technologie. La concentration du marché reste toutefois extrême, avec une forte dépendance au cycle d’investissement lié à l’intelligence artificielle.

En Europe, l’Euro Stoxx 50 termine quasiment stable. Les marchés européens restent pénalisés par leur exposition au choc énergétique et par l’absence de relais de croissance domestique.

Le rendement du 10 ans américain progresse vers 4,37 %. Les marchés réévaluent le scénario de taux dans un contexte combinant pétrole élevé et activité économique toujours résiliente.

Le pétrole Brent gagne +3,1 % autour de 108 dollars. La détente observée en fin de semaine semble davantage liée à des ajustements tactiques de positions qu’à une amélioration structurelle de la situation énergétique.

L’or recule de -2,1 %, pénalisé par la remontée des taux réels et l’absence de stress financier systémique majeur.

Le principal changement de la semaine concerne les banques centrales.

Le statu quo monétaire reste dominant, mais les divergences apparaissent plus visibles :

Aux États-Unis, l’économie continue de montrer une forte résilience.

Plusieurs indicateurs restent solides :

Les demandes hebdomadaires d’allocations chômage restent proches de leurs plus bas niveaux depuis cinquante ans.

La demande intérieure résiste également :

Mais les tensions inflationnistes réapparaissent plus clairement.

L’indice des prix payés de l’ISM atteint 84,6, son plus haut niveau depuis quatre ans.

En Europe, le contexte reste plus fragile :

Le retour du protectionnisme constitue un autre sujet surveillé par les marchés.

Les États-Unis annoncent des droits de douane de 25 % sur les automobiles européennes, relançant les inquiétudes autour de la fragmentation commerciale mondiale et des tensions sur les chaînes de valeur.

Sur le plan des entreprises, la dynamique autour de l’intelligence artificielle reste le principal moteur des marchés américains.

Les résultats dans le cloud et l’IA restent solides, avec plus de 700 milliards de dollars de dépenses d’investissement annoncées.

Le marché valide toujours la demande liée à l’IA, mais devient plus exigeant concernant la rentabilité des investissements engagés. Les dépenses jugées excessives sont désormais davantage sanctionnées.

Le secteur énergétique profite directement des tensions géopolitiques et du niveau élevé du pétrole. Les grandes compagnies pétrolières continuent d’afficher des cash-flows solides.

Dans l’industrie, l’activité reste correctement orientée mais les marges subissent progressivement la hausse des coûts :

Les entreprises absorbent encore le choc mais signalent une pression croissante sur leur rentabilité.

Enfin, la consommation reste globalement résiliente, même si plusieurs catégories montrent une sensibilité accrue aux prix.

Les marchés restent donc soutenus par la croissance américaine et l’IA, mais l’environnement macroéconomique apparaît progressivement plus complexe, avec un retour simultané :