April 5, 2026

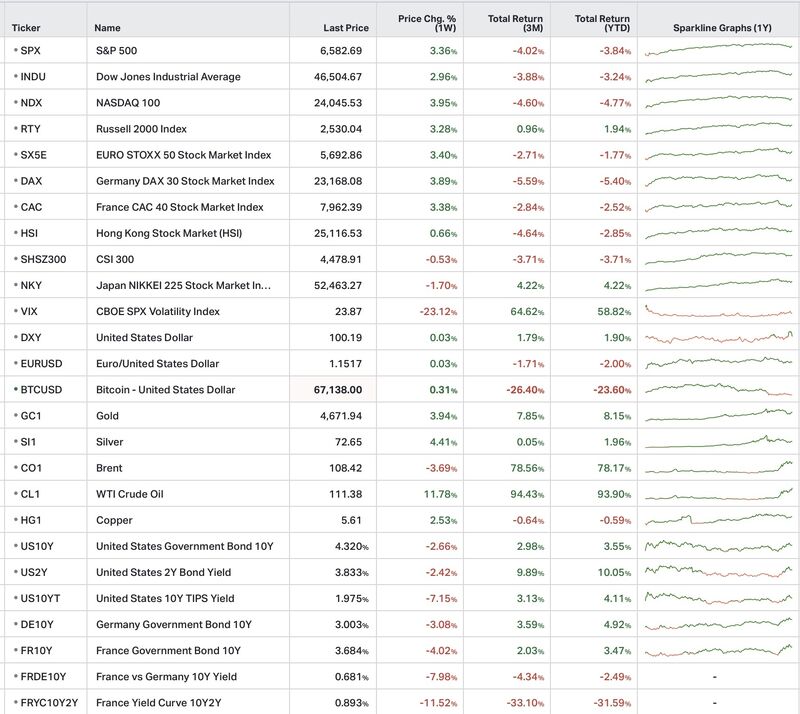

Les marchés américains terminent la semaine en hausse :

Le rebond semble principalement technique :

Tous les grands segments progressent à l’exception de l’énergie, en baisse d’environ 5 %.

En Europe :

Le mouvement reste relativement homogène, mais la fragilité énergétique européenne demeure un sujet central.

En Asie :

Les zones fortement importatrices d’énergie commencent déjà à sous-performer.

Les marchés obligataires restent hésitants :

Les taux ont d’abord reculé avant de rebondir après les chiffres de l’emploi américain.

Le marché hésite toujours entre :

Le dollar reste globalement stable, faute de catalyseur clair.

Les matières premières restent dominées par le thème énergétique :

L’or confirme le retour d’une demande de protection.

Le Bitcoin reste stable et apparaît secondaire dans ce contexte dominé par l’énergie et les taux.

Les premiers chiffres européens montrent désormais clairement la transmission du choc énergétique à l’économie réelle.

Les anticipations d’inflation remontent rapidement.

Le contraste entre l’Europe et les États-Unis devient de plus en plus visible :

Ce décalage pourrait progressivement modifier les trajectoires économiques et monétaires des deux zones.

L’économie américaine reste relativement solide :

Les salaires progressent de +3,5 %, mais cette hausse reste insuffisante pour compenser totalement le choc énergétique.

À ce stade, aucun ralentissement brutal n’apparaît dans les données américaines.

L’inflation accélère rapidement :

L’énergie constitue déjà le principal moteur de cette hausse.

Le choc énergétique se transmet donc beaucoup plus rapidement en Europe qu’aux États-Unis.

Ce décalage devient l’un des principaux sujets macroéconomiques du moment.

Le narratif géopolitique a fortement varié au cours de la semaine :

Le détroit d’Ormuz reste perturbé et les flux énergétiques demeurent sous tension.

En fin de semaine, une nouvelle escalade militaire a renforcé la prudence des investisseurs avant le week-end de Pâques.

Le marché réduit progressivement son exposition au risque face à l’incertitude persistante.

Plusieurs signaux importants ont marqué la semaine.

Le groupe publie l’un de ses plus mauvais trimestres commerciaux depuis plusieurs années.

Blue Owl limite les retraits sur deux fonds de dette privée, signal surveillé de près dans un environnement de financement plus tendu.

L’intelligence artificielle reste le principal moteur du marché :

Eli Lilly obtient l’autorisation américaine pour sa pilule contre l’obésité.

Le contraste reste fort entre :

Le principal enseignement de la semaine reste probablement le suivant :

la croissance mondiale résiste encore suffisamment pour empêcher un assouplissement monétaire rapide.

Cette situation crée un environnement complexe pour les marchés :

Le marché semble continuer d’espérer une normalisation rapide.

Mais les données macroéconomiques montrent qu’une partie du choc énergétique commence seulement à se diffuser.