March 16, 2026

Les marchés actions terminent la semaine en baisse :

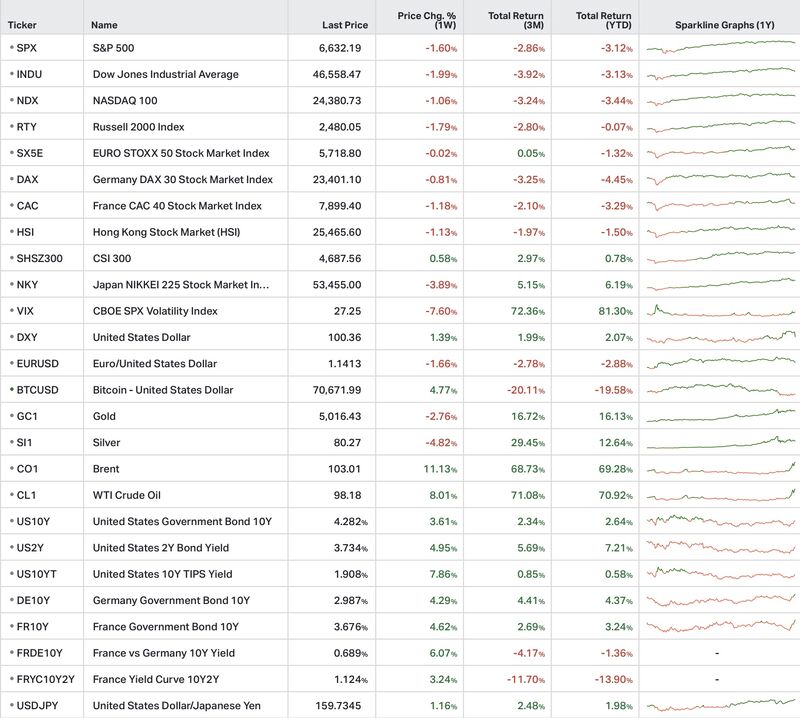

Le marché américain pénalise particulièrement :

Le choc énergétique et la remontée des taux modifient progressivement les anticipations macroéconomiques.

En Europe :

Cette relative résistance masque une fragilité importante liée :

En Asie :

Le Japon souffre davantage du stress global tandis que la Chine bénéficie encore d’un découplage relatif.

Le VIX remonte vers 27,3.

Le marché entre progressivement dans un régime de volatilité plus durable.

Le dollar se renforce également :

Le billet vert retrouve son rôle central de couverture de crise et de réserve de liquidité mondiale.

Le pétrole poursuit sa forte hausse :

Les réserves stratégiques ne suffisent pas à stabiliser les anticipations de marché.

À l’inverse :

La hausse des taux réels et du dollar domine la fonction refuge des métaux précieux.

Le taux américain à 10 ans remonte vers :

Le marché repousse les anticipations de baisse de taux.

Le choc énergétique modifie progressivement la trajectoire monétaire anticipée.

La semaine a surtout été marquée par les mouvements extrêmement rapides du pétrole.

Le marché anticipe une désescalade géopolitique.

Le pétrole chute sur l’hypothèse d’un recours aux réserves stratégiques.

Le marché remonte malgré les annonces de libération de stocks.

Le Brent repasse durablement au-dessus des 100 dollars.

Le principal sujet devient alors :

la continuité réelle des flux énergétiques mondiaux.

Cette instabilité se transmet progressivement :

Plusieurs signaux indiquent une perte d’élan en début d’année :

L’inflation sous-jacente ralentissait encore avant le choc énergétique.

Le risque est désormais celui d’un retournement inflationniste lié à l’énergie.

L’Europe reste particulièrement exposée :

Le choc énergétique menace directement :

La Chine conserve des exportations solides et un excédent commercial élevé.

Mais ce soutien dépend largement :

Un ralentissement global pourrait rapidement modifier cet équilibre.

Oracle progresse fortement après des résultats solides.

La demande pour les infrastructures liées à l’IA reste soutenue.

Le marché continue donc de privilégier :

L’accueil réservé à une émission obligataire de Salesforce reste plus prudent.

Le marché devient plus attentif :

JPMorgan renforce sa vigilance sur le crédit privé.

Certaines lignes de financement sont revues après réévaluation des prêts.

Le marché surveille de plus en plus :

Adobe annonce un changement de direction dans un contexte de questionnement sur son positionnement dans l’IA.

La transition technologique devient également un sujet stratégique de valorisation.

Le principal changement est probablement psychologique.

Pendant plusieurs années, les marchés ont surtout été soutenus par :

Le contexte évolue désormais vers un environnement :

Le pétrole devient progressivement le principal actif directeur.

Il influence simultanément :

Les investisseurs passent donc d’une logique centrée sur les multiples de valorisation à une logique de maîtrise du risque.