February 15, 2026

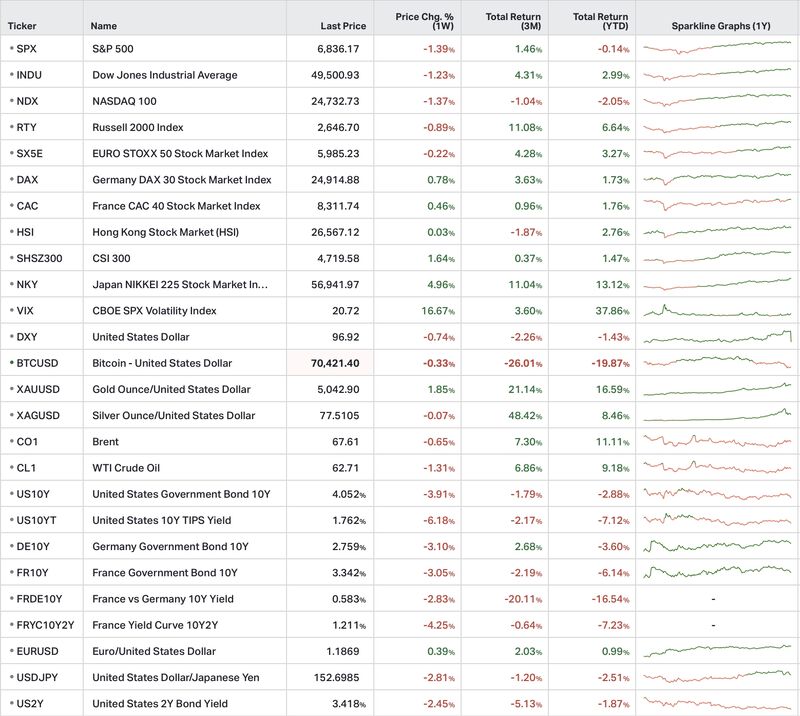

Aux États-Unis, le S&P 500 recule de −1,4 %, avec une baisse principalement concentrée sur quelques mégacapitalisations technologiques.

Le Nasdaq 100 abandonne également −1,4 %, sous pression des logiciels et plateformes exposés à l’automatisation.

À l’inverse, plusieurs secteurs défensifs progressent fortement :

Les financières reculent de −4,8 %.

Cette rotation semble davantage liée aux taux d’intérêt qu’à un véritable changement de cycle économique.

En Europe, les indices résistent mieux :

Cette décorrélation reflète surtout le caractère localisé du choc sur les grandes technologies américaines.

Au Japon, le Nikkei progresse fortement de +4,96 %, soutenu par des flux domestiques liés aux mesures politiques et budgétaires.

Le VIX gagne +16,7 %, signalant une hausse de l’incertitude sectorielle davantage qu’un stress macroéconomique global.

Le dollar recule de −0,7 %, dans un contexte où les marchés anticipent progressivement un assouplissement monétaire futur.

Le taux américain à 10 ans évolue autour de 4,05 % en fin de semaine, après une hausse post-emploi puis une détente après les chiffres d’inflation.

L’or progresse de +1,85 %, porté par la baisse des taux réels en fin de semaine.

Le Bitcoin reste relativement stable, continuant surtout de suivre les conditions générales de liquidité mondiale.

Les données de consommation montrent un ralentissement plus visible.

Les ventes au détail ressortent à 0,0 % sur un mois contre +0,4 % attendu.

Huit catégories sur treize affichent une baisse.

Les délinquances sur le crédit à la consommation atteignent leur plus haut niveau depuis 2017.

Ces éléments suggèrent une consommation moins dynamique et une croissance moins portée par la demande des ménages.

Le rapport sur l’emploi reste globalement résilient.

Les créations d’emplois non agricoles (NFP) atteignent +130 000 contre environ +65 000 attendus.

Le taux de chômage reste à 4,3 %.

Mais plusieurs éléments nuancent cette solidité.

La révision des données 2025 montre un rythme moyen d’environ 15 000 créations d’emplois par mois seulement.

Le secteur de la santé représente à lui seul +82 000 emplois, ce qui montre une concentration importante de la croissance de l’emploi.

L’industrie enregistre +5 000 emplois, première hausse depuis 2024.

Le marché du travail semble donc davantage se stabiliser qu’accélérer.

Les chiffres d’inflation confirment une poursuite graduelle de la désinflation.

Le CPI progresse de +0,2 % sur un mois et de +2,4 % sur un an.

Le Core CPI ressort à +0,3 % sur un mois et +2,5 % sur un an.

Il s’agit du rythme annuel le plus faible depuis 2021.

La baisse provient principalement de l’énergie et des biens, tandis que les services restent plus fermes.

Pour la Réserve fédérale, cette évolution ouvre davantage de marge pour une future baisse des taux, sans rendre cette décision urgente à court terme.

La semaine a également été marquée par une évolution importante au Japon.

La majorité des deux tiers renforce la capacité d’initiative constitutionnelle du gouvernement.

Le discours officiel inclut désormais explicitement le scénario Taïwan dans la réflexion sur la sécurité nationale.

L’opinion publique japonaise montre également un soutien croissant au renforcement des capacités militaires.

Dans le même temps, Pékin maintient une pression commerciale via le tourisme et certains contrôles à l’exportation.

Cette évolution contribue progressivement à repositionner le Japon dans la dynamique géopolitique régionale.

Plusieurs annonces d’entreprises illustrent une transformation importante du modèle économique de l’intelligence artificielle.

Alphabet a émis 31,5 milliards de dollars de dette, dont une obligation à 100 ans.

La demande des investisseurs dépasse 100 milliards de dollars d’ordres.

Le groupe prévoit jusqu’à 185 milliards de dollars de capex en 2026.

Plus largement, les hyperscalers pourraient investir plus de 630 milliards de dollars dans l’IA en 2026.

Cette évolution marque un changement de régime.

L’IA passe progressivement d’un modèle “asset-light software” — reposant principalement sur les logiciels — à un modèle beaucoup plus capitalistique centré sur les infrastructures :

Le marché devient donc plus sélectif.

La hausse uniforme portée par les grands thèmes technologiques laisse progressivement place à une différenciation plus forte entre modèles économiques.

La semaine confirme surtout une montée de la dispersion.

Les marchés ne réagissent plus de manière uniforme.

Les écarts entre :

Dans ce type d’environnement, la sélection des entreprises retrouve progressivement un rôle central après plusieurs années dominées principalement par la liquidité et l’exposition indicielle.