January 25, 2026

Les indices américains ont terminé la semaine de manière contrastée :

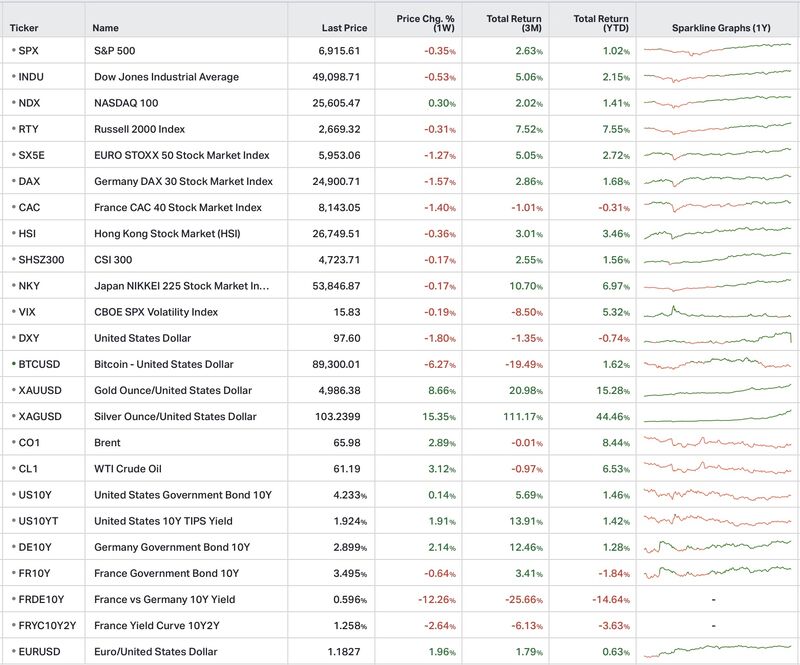

Le marché américain est resté dominé par la question des taux et par les répercussions du choc japonais sur les obligations mondiales.

En Europe, les indices ont davantage reculé :

Les marchés européens ont été pénalisés par les tensions politiques et par la séquence autour du Groenland et des discussions commerciales.

Au Japon, le Nikkei a perdu environ –0,8 % dans une semaine marquée par une forte volatilité sur les obligations d’État japonaises (JGB).

Les actifs refuges ont fortement progressé :

Le Bitcoin a reculé de –6,3 %, dans un contexte de liquidations liées au choc obligataire japonais.

Sur les marchés de taux et de devises :

Le principal événement macroéconomique de la semaine est venu du Japon.

Les rendements des obligations d’État japonaises ont fortement progressé malgré des flux décrits comme relativement modestes. Les marchés y voient un signal de fragilité structurelle de la liquidité japonaise après des années d’intervention massive de la Banque du Japon (BOJ).

La BOJ a maintenu le statu quo monétaire, tout en révisant à la hausse ses prévisions d’inflation.

Les investisseurs semblent y voir un signal important : le soutien implicite permanent de la banque centrale japonaise — souvent décrit comme le “put japonais” — pourrait progressivement s’affaiblir.

Le yen a enregistré sa plus forte hausse depuis août, les marchés intégrant un risque accru d’intervention ou de changement de posture monétaire.

Les données économiques américaines restent globalement robustes.

Les inscriptions hebdomadaires au chômage sont restées autour de 200 000, ce qui suggère un marché du travail toujours tendu.

La consommation des ménages a progressé d’environ +0,3 % en termes réels pour le deuxième mois consécutif.

Cette résilience économique soutient l’activité, mais elle maintient également une pression sur la Fed, qui doit composer avec :

Les marchés semblent donc considérer que la banque centrale américaine conserve peu de marge pour un assouplissement rapide.

Une vague de froid majeure a touché les États-Unis, avec jusqu’à 200 millions de personnes concernées selon les estimations évoquées sur les marchés.

Le gaz naturel américain a fortement progressé, certains contrats courts gagnant jusqu’à +70 %.

À ce stade, les investisseurs semblent considérer que l’impact macroéconomique reste limité tant que le choc demeure temporaire.

Mais cette séquence rappelle également la sensibilité persistante des marchés énergétiques aux événements climatiques et aux tensions d’approvisionnement.

Donald Trump a retiré certaines menaces tarifaires après un “framework deal” autour du Groenland.

Dans le même temps, l’Union européenne a temporairement gelé puis relancé son processus de ratification commerciale.

Les marchés continuent donc d’intégrer les questions commerciales et géopolitiques comme des facteurs importants de volatilité.

L’Inde a réduit ses positions en obligations américaines, atteignant son plus bas niveau de détention de Treasuries depuis cinq ans.

Les marchés observent parallèlement une diversification accrue des réserves internationales et une augmentation des achats d’or.

Cette dynamique alimente les débats autour de l’évolution du rôle du dollar et de la recherche de diversification monétaire mondiale.

TikTok a finalisé un accord lui permettant de continuer à opérer aux États-Unis avec une structure de contrôle majoritairement américaine.

Les marchés y voient la fin d’un risque binaire important autour du groupe.

Dans le secteur bancaire, Bank of America et Citigroup étudient des cartes de crédit à taux plafonné autour de 10 %.

Cette évolution est interprétée comme un signe de pression politique croissante sur certaines activités historiquement très rentables du secteur bancaire américain.