March 8, 2026

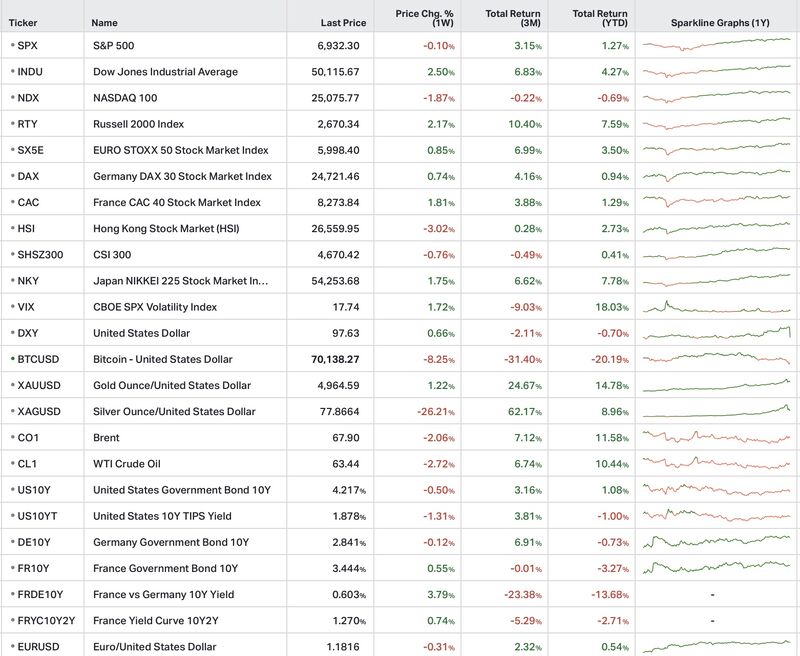

Aux États-Unis, le S&P 500 termine quasiment stable à −0,1 %, après une semaine marquée par une forte correction des valeurs liées à l’intelligence artificielle suivie d’un rebond technique en fin de semaine.

Le Nasdaq 100 recule de −1,9 %, sous pression des logiciels et des valeurs cloud.

À l’inverse, le Russell 2000 progresse de +2,2 %, signe d’une poursuite du rattrapage des small caps et des valeurs plus cycliques.

L’Europe résiste mieux :

Le Nikkei japonais gagne +1,8 %, soutenu par les flux domestiques malgré une Banque du Japon toujours prudente.

Sur les matières premières, l’or progresse de +1,2 % et retrouve progressivement son rôle défensif.

L’argent chute fortement de −26,2 %, dans un mouvement de capitulation prolongée des positions spéculatives.

Le Bitcoin recule de −8,3 %, évoluant comme un indicateur du désendettement global des marchés.

Le dollar se renforce temporairement :

Cette séquence reflète une rotation brutale :

La semaine a été marquée par un important mouvement de réduction du risque.

Les ETF momentum ont subi de fortes sorties.

Plusieurs stratégies quantitatives et multi-stratégies ont également procédé à des débouclages rapides en milieu de semaine.

La chute simultanée :

Le deleveraging correspond à une réduction des positions financées par effet de levier.

Dans le même temps, les small caps et certaines industrielles ont mieux résisté.

La séquence observée ressemble à un schéma classique :

rotation → débouclage → phase de panique → rebond technique.

Le principal changement de régime concerne probablement l’intelligence artificielle et les investissements technologiques.

Amazon annonce un capex 2026 proche de 200 milliards de dollars et subit immédiatement une sanction boursière.

Alphabet, Microsoft et Meta affichent ensemble environ 650 milliards de dollars de dépenses cumulées.

Le marché ne remet pas en cause le potentiel de l’IA.

Mais il devient beaucoup plus exigeant sur :

Les valeurs software restent sous pression, tandis que les semi-conducteurs rebondissent après une forte survente.

Le marché semble donc passer progressivement :

Les indicateurs économiques américains restent contrastés.

Le rapport ADP montre seulement +22 000 créations d’emplois.

Les suppressions d’emplois annoncées atteignent 108 000 en janvier, soit +118 % sur un an.

Les réductions se concentrent notamment chez Amazon, UPS et Dow.

Ces données alimentent l’idée d’un ralentissement plus visible du marché du travail.

Mais dans le même temps, les marchés anticipent un CPI au plus bas depuis 2021, signe d’une désinflation progressive.

Le scénario dominant reste donc celui d’un ralentissement ordonné plutôt qu’une récession brutale.

Les grandes zones économiques continuent d’évoluer à des rythmes différents.

La BCE maintient ses taux à 2 % et considère que l’inflation évolue “dans la bonne direction”.

Une reprise industrielle naissante apparaît progressivement.

Les marchés anticipent une probabilité croissante de baisse des taux.

Le PMI reste inférieur à 50, signalant une demande domestique encore faible.

Le budget reste prudent avec une priorité donnée à la stabilité macroéconomique.

Un projet de partenariat stratégique sur les matériaux critiques progresse entre l’Europe et les États-Unis.

Le marché de l’argent prolonge son mouvement de correction après les tensions liées aux marges sur le COMEX.

L’or retrouve progressivement son statut d’actif défensif.

Le pétrole reste influencé par les tensions autour des flux russes et iraniens, avec des stocks clandestins décrits comme saturés.

Dans les cryptomonnaies, la pression réglementaire augmente, notamment autour de Tether et de certaines mesures prises en Turquie.

Les publications d’entreprises confirment une évolution importante de la lecture des marchés.

NVIDIA rassure sur la demande liée à l’intelligence artificielle.

Mais Amazon est sanctionné sur ses dépenses d’investissement.

Le message du marché devient plus clair :

Les grandes entreprises technologiques restent solides, mais les investisseurs exigent désormais davantage de visibilité sur la rentabilité future des investissements massifs liés à l’IA.

La semaine confirme surtout une hausse de la dispersion entre :

Les marchés deviennent progressivement moins uniformes.

La sélection des entreprises, la qualité des bilans et la capacité à générer des cash-flows redeviennent des critères centraux.

Le cycle actuel semble ainsi entrer dans une phase où la discipline financière retrouve davantage de poids face aux seuls récits de croissance.