December 22, 2025

L’indice des prix à la consommation (CPI) américain est ressorti à +2,6% sur un an en novembre, contre 3,0% attendu par le consensus. Il s’agit du niveau le plus bas observé depuis 2021.

Cette évolution renforce le scénario de désinflation engagé depuis plusieurs trimestres. Toutefois, la lecture des données reste jugée imparfaite en raison des perturbations liées au shutdown, notamment dans les composantes logement et santé.

Dans ce contexte, une partie du marché conserve une confiance limitée dans la qualité immédiate des statistiques publiées.

Du côté des ménages, l’indice de confiance de l’Université du Michigan s’est établi à 52,9 points, en hausse de 1,9 point sur le mois mais légèrement inférieur aux attentes. Le niveau reste toutefois historiquement faible et demeure environ 30% sous celui observé en décembre 2024.

Le reflux de l’inflation ne semble donc pas suffire à restaurer pleinement le sentiment budgétaire des consommateurs.

Les ventes au détail sont ressorties stables sur le mois, à 0,0%, contre +0,1% attendu. La consommation apparaît néanmoins plus résiliente hors automobile, avec un soutien provenant principalement des ménages les plus aisés.

Enfin, le marché du travail montre des signes de refroidissement progressif. Les créations d’emplois ont atteint +64 000 postes tandis que le taux de chômage remonte à 4,6%, son plus haut niveau depuis 2021.

À ce stade, les données suggèrent un ralentissement graduel de l’économie américaine sans signal évident de rupture conjoncturelle.

La Réserve fédérale américaine a maintenu ses taux inchangés cette semaine. Les marchés attribuent désormais une probabilité estimée entre 20% et 25% à une baisse dès janvier, avec deux baisses de taux anticipées pour 2026.

Le message de la Fed reste néanmoins prudent. Les données économiques sont jugées encore trop volatiles ou bruitées pour justifier une accélération du cycle monétaire.

La Banque centrale européenne a également laissé ses taux directeurs inchangés. L’inflation se rapproche de la cible tandis que la croissance apparaît légèrement plus ferme.

Le ton adopté semble plus confiant, sans signal explicite de pivot monétaire. Les marchés intègrent désormais environ 30% de probabilité d’une hausse des taux en 2026.

Au Japon, la Banque du Japon a relevé son taux directeur à 0,75%, soit son plus haut niveau depuis 1995. Le rendement du JGB à 10 ans dépasse désormais 2,0%.

Cette évolution traduit des tensions persistantes sur les taux longs japonais, alors que le yen reste sous pression.

De son côté, la Banque d’Angleterre maintient également le statu quo mais conserve un discours restrictif, accentuant le décalage perçu avec la Fed.

L’ensemble de ces décisions confirme une désynchronisation monétaire accrue entre les grandes économies, avec des implications potentielles sur les devises et la volatilité des marchés de taux.

L’Union européenne a validé un accord portant sur un prêt de 90 milliards d’euros à destination de l’Ukraine pour la période 2026–2027.

Cette décision illustre un engagement budgétaire durable de l’Union dans le soutien au pays.

Sur le plan industriel, l’Union européenne a également ajusté le calendrier réglementaire concernant les véhicules électriques.

Cette décision est perçue comme un soutien aux constructeurs automobiles européens, tout en envoyant un signal plus ambigu sur la trajectoire climatique.

Aux États-Unis, des accords de prix ont été conclus avec neuf laboratoires pharmaceutiques.

Le mouvement reflète une pression politique croissante sur les marges du secteur de la santé.

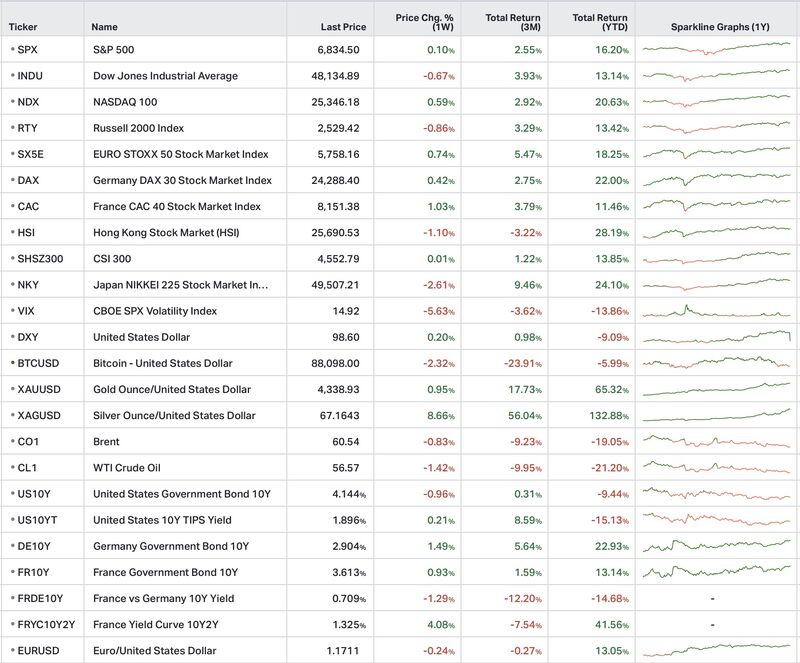

Les prix du pétrole restent orientés à la baisse malgré les tensions géopolitiques persistantes.

Le Brent évolue autour de 60 dollars par baril tandis que le WTI se situe proche de 57 dollars, soit un recul d’environ 9% à 10% sur trois mois.

Le marché semble aujourd’hui davantage focalisé sur les perspectives de demande que sur le risque géopolitique immédiat.

Dans le même temps, le durcissement des sanctions visant le Venezuela augmente le risque maritime et contribue à une hausse des coûts logistiques et d’assurance, même si les flux pétroliers restent maintenus.

Les métaux précieux poursuivent quant à eux leur progression.

L’or évolue autour de 4 340 dollars l’once, en hausse d’environ 65% depuis le début de l’année.

L’argent atteint environ 67 dollars l’once, soit une progression proche de 133% sur la même période.

Les deux métaux semblent bénéficier des anticipations de détente monétaire et de la baisse attendue des taux réels.

La semaine illustre un marché partagé entre ralentissement économique progressif et résilience persistante de certains segments de consommation.

Aux États-Unis, les indicateurs économiques confirment une dynamique moins robuste qu’auparavant, sans pour autant signaler de contraction brutale.

Dans le même temps, les banques centrales avancent à des rythmes différents selon les contraintes propres à chaque région. Cette désynchronisation contribue à maintenir une volatilité élevée sur les marchés de devises et de taux.

Les matières premières traduisent également cette lecture contrastée.

Le pétrole reste principalement guidé par les interrogations liées à la demande mondiale, tandis que l’or et l’argent continuent de bénéficier d’un environnement monétaire jugé plus favorable aux actifs réels.

Les prochaines publications macroéconomiques américaines seront particulièrement surveillées afin d’évaluer la solidité du cycle industriel après les perturbations liées au shutdown.

Les chiffres de production industrielle seront particulièrement observés afin d’évaluer l’état du cycle manufacturier après les distorsions provoquées par le shutdown.