June 22, 2025

Les marchés américains ont terminé la semaine sans direction marquée :

Cette résistance contraste avec l’Europe :

Du côté obligataire, le rendement du Trésor américain à 10 ans a légèrement reculé à 4,39 %, tandis que l’indice VIX est resté globalement stable.

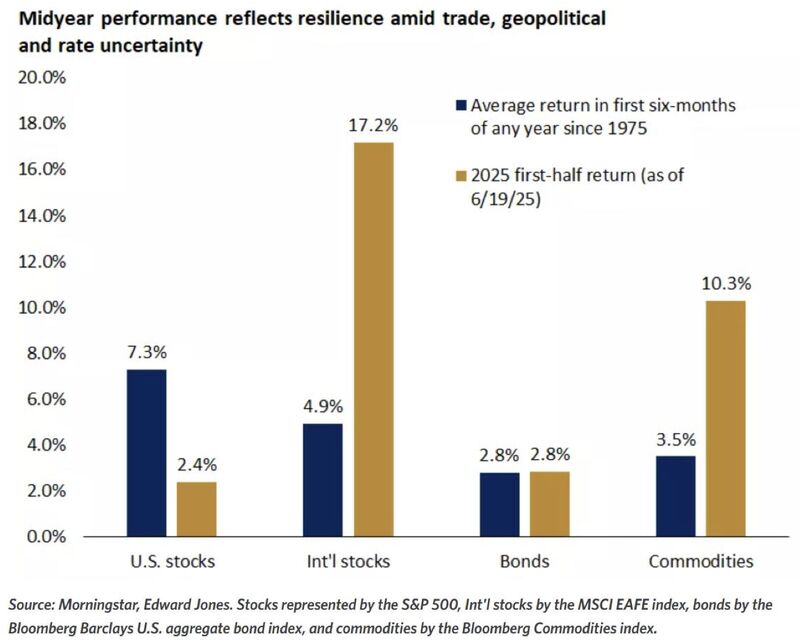

Le graphique associé met en évidence une dynamique inhabituelle des marchés actions en 2025. Malgré des incertitudes économiques et géopolitiques persistantes, les indices américains continuent de faire preuve d'une résilience notable, avec une participation plus large qu'au cours des années précédentes.

L’intensification des tensions entre Israël et l’Iran a constitué le principal facteur géopolitique de la semaine.

Le Brent a progressé de 4 %, atteignant environ 77 dollars le baril, à proximité de ses plus hauts niveaux de l’année.

Cette hausse reflète l’intégration par les marchés d’un risque accru sur l’approvisionnement énergétique mondial, même si aucune perturbation majeure de l’offre n’est évoquée dans les éléments disponibles.

Les mouvements observés restent relativement contenus :

Ces évolutions traduisent une légère montée de l’aversion au risque, sans déclencher de mouvement de panique.

La Réserve fédérale américaine a maintenu ses taux directeurs dans une fourchette de 4,25 % à 4,50 %.

Selon les projections mentionnées :

Cette combinaison illustre un environnement où la banque centrale continue de composer avec des signaux économiques contradictoires.

La semaine a également été marquée par plusieurs réunions monétaires importantes :

La Banque d’Angleterre a maintenu son taux directeur à 4,25 %, tout en révélant des divergences d’appréciation parmi ses membres.

La Banque nationale suisse a procédé à une baisse de taux, sans provoquer de réaction majeure sur les marchés.

La Banque du Japon a conservé son taux à 0,5 %, conformément aux attentes.

Les ventes au détail aux États-Unis ont reculé de 0,3 %.

Même si une seule publication ne permet pas de tirer de conclusion définitive, ce chiffre s’inscrit dans un contexte où plusieurs indicateurs suggèrent une modération progressive de l’activité.

Les mises en chantier américaines ont atteint leur plus faible niveau depuis cinq ans.

Le secteur immobilier demeure particulièrement sensible aux conditions de financement et constitue souvent un indicateur avancé de l’évolution du cycle économique.

Les créations d’emplois ont légèrement dépassé les attentes, mais restent modestes par rapport aux rythmes observés précédemment.

Le taux de chômage est resté stable à 4,2 %.

Les marchés continuent d’évoluer dans un environnement marqué par plusieurs forces contradictoires.

D’un côté, les banques centrales restent prudentes et maintiennent globalement des conditions monétaires restrictives. De l’autre, plusieurs indicateurs économiques montrent des signes de ralentissement, notamment dans la consommation et l’immobilier américains.

Parallèlement, les tensions géopolitiques renforcent l’incertitude sans provoquer, à ce stade, de choc majeur sur les marchés financiers.

Cette combinaison explique en partie pourquoi les actifs risqués restent relativement stables malgré un flux d’actualités dense et parfois préoccupant.