October 11, 2025

La semaine s’est déroulée en deux séquences très distinctes.

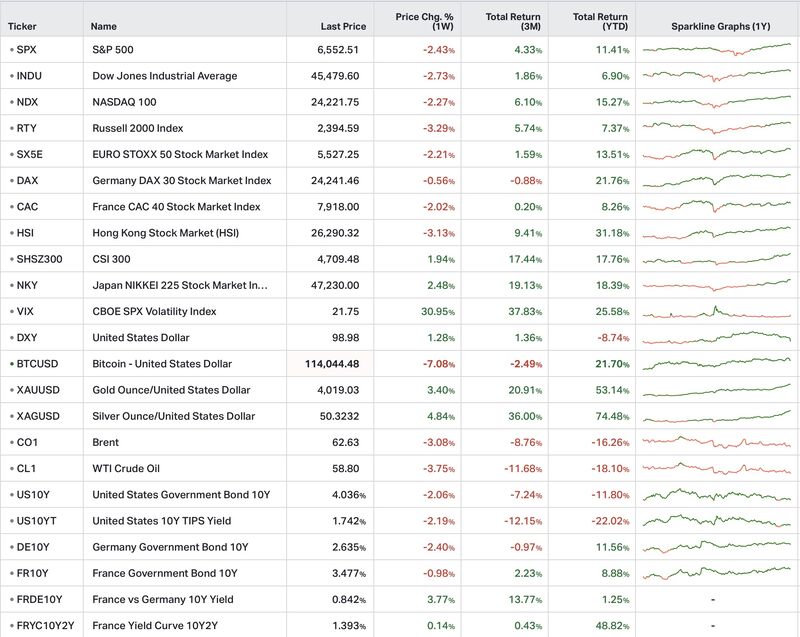

En début de période, les marchés américains poursuivaient leur progression. Le S&P 500 et le Nasdaq ont inscrit de nouveaux records, soutenus notamment par l’annonce d’un accord entre AMD et OpenAI ainsi que par l’enthousiasme persistant autour de l’intelligence artificielle.

Le climat a changé vendredi lorsque Donald Trump a annoncé de nouveaux droits de douane de 100 % sur les importations chinoises ainsi que des restrictions supplémentaires sur l’exportation de logiciels critiques.

La Chine a rapidement réagi en annonçant des contrôles sur les exportations de terres rares, des matériaux utilisés dans de nombreux secteurs industriels, notamment l’électronique et la défense.

Les marchés ont alors enregistré leur plus forte séance de baisse depuis avril. Le S&P 500 a reculé de 2,7 % et le Nasdaq de 3,5 %, entraînant l’effacement de plus de 1 650 milliards de dollars de capitalisation boursière.

La semaine illustre la rapidité avec laquelle le sentiment de marché peut évoluer lorsque les valorisations sont élevées et que les investisseurs intègrent des scénarios favorables.

L’optimisme lié à l’intelligence artificielle et à la croissance des grandes valeurs technologiques a dominé les échanges durant la première partie de la semaine. L’annonce de nouvelles tensions commerciales a ensuite modifié les anticipations des investisseurs, qui ont privilégié une approche plus défensive.

Ce changement de perception s’est traduit par une réallocation rapide vers les actifs considérés comme plus protecteurs en période d’incertitude.

Le mouvement de repli sur les actifs risqués s’est accompagné d’une progression marquée des valeurs refuges.

L’or a franchi le seuil des 4 000 dollars, établissant un nouveau record historique selon les données communiquées.

À l’inverse, le pétrole est passé sous les 60 dollars, les marchés intégrant davantage de préoccupations liées à la croissance économique mondiale.

Les obligations souveraines américaines ont également bénéficié de flux acheteurs. Le rendement du Treasury à 10 ans est revenu à 4,05 %, un mouvement souvent associé à une recherche de sécurité de la part des investisseurs.

Le marché des cryptomonnaies a connu une correction particulièrement violente, avec 19 milliards de dollars de positions liquidées en 24 heures, un niveau présenté comme inédit.

Quelques jours plus tôt, les marchés célébraient encore le troisième anniversaire du marché haussier en cours. La fin de semaine a rappelé la sensibilité des actifs financiers aux chocs géopolitiques et commerciaux.

Au-delà de la réaction immédiate des marchés, plusieurs facteurs continuent de nourrir l’incertitude.

Aux États-Unis, le shutdown fédéral est entré dans sa deuxième semaine. Plus de 250 000 fonctionnaires sont concernés par l’interruption du financement public et la question de la rétroactivité des rémunérations reste en suspens.

Par ailleurs, le déficit fédéral demeure proche de 1,8 trillion de dollars, soit environ 6 % du PIB, malgré des recettes douanières record de 195 milliards de dollars.

Les minutes de la Réserve fédérale montrent également des divergences d’analyse parmi les responsables monétaires. Certains considèrent que de nouvelles baisses de taux pourraient comporter des risques, tandis que d’autres s’inquiètent davantage d’un éventuel ralentissement du marché du travail.

Dans ce contexte, les investisseurs doivent désormais composer avec plusieurs variables simultanées : tensions commerciales, politique budgétaire, trajectoire de l’inflation et orientation future de la politique monétaire.

Enfin, dimanche soir, Donald Trump a cherché à apaiser les tensions en déclarant que les relations entre Washington et Pékin finiraient par s’améliorer, tout en qualifiant la situation actuelle de « mauvais moment » pour le président Xi Jinping.