June 9, 2025

Les marchés actions ont terminé la semaine en hausse des deux côtés de l’Atlantique.

Aux États-Unis, le Nasdaq a progressé de 2,2 % et le S&P 500 de 1,5 %. L’indice VIX, souvent utilisé comme baromètre de la volatilité, a reculé de 10 %, traduisant une diminution de l’aversion au risque.

Dans le même temps, le rendement de l’emprunt d’État américain à dix ans a progressé de 11 points de base, signe que les investisseurs ont revu leurs anticipations concernant l’évolution future des taux d’intérêt.

En Europe, les principaux indices ont également évolué positivement. Le Stoxx 50 a gagné 1 %, le CAC 40 0,68 % et le DAX allemand 1,28 %.

Le principal rendez-vous économique de la semaine concernait le rapport sur l’emploi américain du mois de mai.

L’économie américaine a créé 139 000 emplois, un chiffre supérieur aux attentes mais inférieur aux 147 000 créations enregistrées le mois précédent.

Le taux de chômage est resté stable à 4,2 %.

Les salaires ont poursuivi leur progression avec une hausse de 0,4 % sur un mois et de 3,9 % sur un an, des chiffres supérieurs aux anticipations.

Cette combinaison d’un marché de l’emploi solide et d’une progression soutenue des salaires a contribué à renforcer la prudence des investisseurs concernant le calendrier des futures baisses de taux de la Réserve fédérale américaine.

Selon les données mentionnées, la probabilité d’une baisse des taux dès septembre demeure inférieure à 50 %.

Les marchés obligataires ont réagi aux chiffres de l’emploi en réévaluant les perspectives de politique monétaire.

Une économie qui continue de créer des emplois et des salaires qui progressent plus rapidement que prévu peuvent soutenir la consommation. Dans le même temps, ces éléments sont également surveillés pour leurs implications potentielles sur l’inflation.

Cette lecture a contribué à la hausse des taux d’intérêt à long terme observée au cours de la semaine.

La Réserve fédérale reste ainsi confrontée à un équilibre délicat entre le soutien à l’activité économique et la maîtrise de l’inflation.

Les valeurs liées à l’intelligence artificielle ont une nouvelle fois bénéficié d’un intérêt soutenu de la part des investisseurs.

À l’inverse, Tesla a connu une semaine plus difficile. L’action a chuté de 15 % lors de la séance de jeudi dans un contexte de tensions évoquées entre Elon Musk et Donald Trump autour du retrait des crédits d’impôt destinés aux véhicules électriques.

Les investisseurs européens ont également accueilli plusieurs nouvelles positives.

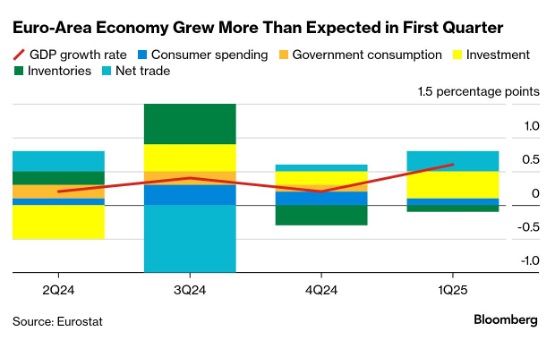

La croissance du premier trimestre en zone euro a été révisée à la hausse à 0,6 %. Selon les données présentées, cette progression a notamment été soutenue par l’Allemagne et l’Irlande.

Cette révision a surpris de nombreux observateurs et souligne la résistance de l’économie européenne malgré un environnement de taux d’intérêt élevés.

La Banque centrale européenne a par ailleurs abaissé ses taux directeurs de 25 points de base pour les porter à 2 %. Elle a toutefois indiqué que le cycle d’assouplissement monétaire approchait de sa fin.

Les investisseurs ont également réagi à plusieurs développements concernant les relations commerciales entre Washington et Pékin.

Après une période de tensions, un échange entre Donald Trump et Xi Jinping a été décrit comme très positif.

Les deux parties ont relancé les discussions commerciales et une rencontre entre les équipes économiques des deux pays était annoncée pour le 9 juin.

Dans le même temps, la Chine a autorisé des licences d’exportation de terres rares à destination de plusieurs grands constructeurs automobiles américains, dont GM, Ford et Stellantis.

Ces annonces ont été interprétées comme un signe d’apaisement entre les deux premières économies mondiales.

Le marché des matières premières a également profité de l’amélioration du sentiment général.

Le pétrole WTI a progressé de 6,5 %, soutenu par les perspectives d’une reprise des échanges commerciaux.

L’argent a gagné 8,9 %, tandis que l’or a avancé de 0,6 %, continuant de bénéficier du contexte géopolitique incertain.

Le bitcoin est resté globalement stable sur la semaine, avec une légère baisse de 0,2 % malgré plusieurs mouvements temporaires observés au cours de la période.

La semaine illustre une nouvelle fois la capacité des marchés à naviguer entre plusieurs récits simultanés.

D’un côté, l’économie américaine continue de montrer des signes de résilience, ce qui soutient les bénéfices des entreprises mais réduit les perspectives d’un assouplissement monétaire rapide.

De l’autre, la baisse des taux de la BCE et les signes d’apaisement entre les États-Unis et la Chine contribuent à renforcer l’optimisme des investisseurs.

Les marchés restent ainsi partagés entre des données économiques solides, des attentes de détente monétaire et un environnement géopolitique qui demeure évolutif.

L’attention se tourne désormais vers les prochaines publications d’inflation aux États-Unis et vers la réunion de la Réserve fédérale prévue le 18 juin.