April 1, 2026

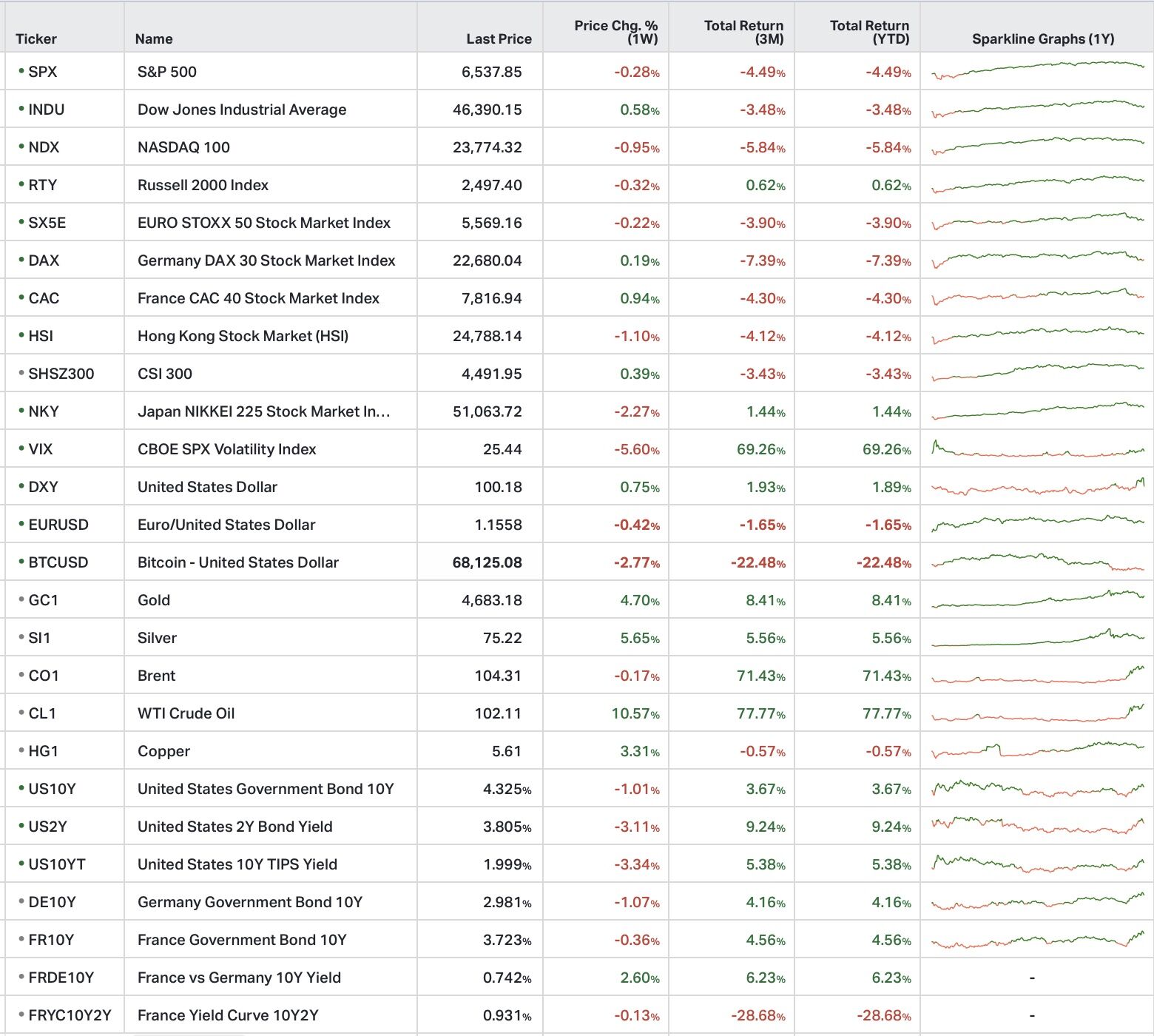

Les principaux marchés actions terminent le trimestre en baisse :

Le mouvement reflète principalement :

Le rebond observé en fin de trimestre reste essentiellement technique et ne traduit pas encore une amélioration fondamentale de l’environnement macroéconomique.

Le VIX progresse de 69 % sur le trimestre.

Cette hausse reflète un changement de régime :

Le dollar poursuit son appréciation :

Le dollar combine désormais plusieurs soutiens :

Le pétrole connaît un mouvement exceptionnel :

Le marché intègre une contrainte réelle sur les flux énergétiques mondiaux :

L’or progresse de 8,4 % sur le trimestre, malgré une forte correction en mars (-11 %), pénalisé par :

Le déclenchement du conflit au Moyen-Orient fin février constitue l’événement majeur du trimestre.

Le sujet dépasse largement le cadre géopolitique.

Le marché ne price plus seulement une prime de risque temporaire. Il intègre désormais :

La fin du trimestre introduit néanmoins un élément nouveau : l’espoir d’une désescalade.

Mais ce rebond repose davantage sur une anticipation de normalisation que sur une résolution effective des tensions.

L’économie américaine ralentit, sans rupture majeure à ce stade :

Le principal sujet devient la compression du revenu réel liée au choc énergétique.

La Fed apparaît désormais contrainte :

L’Europe apparaît comme la zone la plus vulnérable :

Le choc énergétique se diffuse progressivement :

Le risque de stagflation réapparaît progressivement dans les scénarios de marché.

La croissance mondiale ralentit vers 2,9 %, avec une inflation du G20 proche de 4 %.

Le monde devient plus dépendant de la géopolitique énergétique.

La divergence entre :

s’accentue fortement.

Le conflit au Moyen-Orient provoque :

Le marché intègre désormais des contraintes physiques réelles sur les flux énergétiques mondiaux.

Le “hope trade” observé fin mars ne modifie pas encore ces contraintes.

Le conflit reste actif mais passe au second plan dans les marchés.

Son impact demeure principalement indirect via :

L’incertitude tarifaire réapparaît progressivement après la décision de la Cour suprême américaine.

La fragmentation commerciale progresse, sans rupture brutale à ce stade.

Le taux américain à 10 ans progresse d’environ 40 points de base sur le trimestre.

Le marché reprice progressivement :

Le segment du private credit commence à montrer des signes de tension :

Le lien avec le secteur technologique renforce la sensibilité du segment :

Le T1 2026 semble marquer un changement de paradigme.

Le marché passe progressivement :

Les investisseurs doivent désormais intégrer simultanément :

Le principal changement est peut-être psychologique :

les marchés ne regardent plus seulement la croissance et les taux.

Ils réintègrent progressivement la géopolitique comme variable structurelle.