November 19, 2025

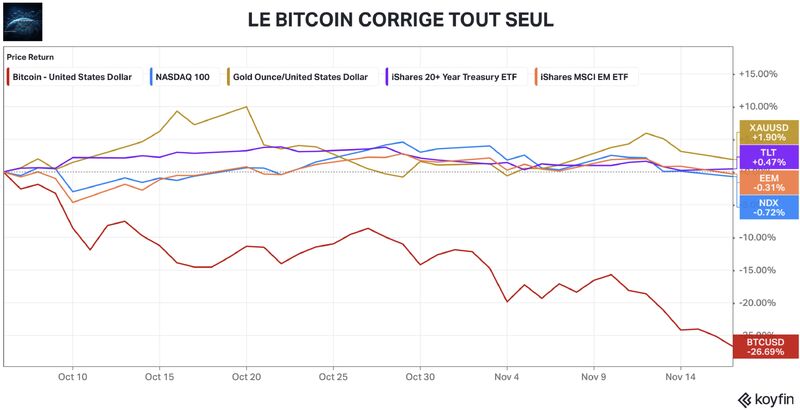

Depuis le 6 octobre, le Bitcoin a enregistré une baisse d’environ 27 %.

Dans le même temps, le Nasdaq, l’or, les marchés émergents et les obligations ont évolué dans une fourchette comprise entre -2 % et +2 % selon les données fournies.

Cette différence de comportement constitue l’un des éléments les plus remarquables de la période. Les mouvements observés sur le Bitcoin ne semblent pas avoir provoqué de perturbation comparable sur les autres grandes classes d’actifs.

L’attention des investisseurs se concentre donc sur les mécanismes propres au marché crypto afin de comprendre l’origine de cette correction.

Les données fournies évoquent un événement survenu le 10 octobre, qualifié de « mini-Lehman crypto ».

Selon ces informations :

Une liquidation correspond à la fermeture forcée d’une position financée par emprunt lorsque les pertes deviennent trop importantes.

Dans un marché fortement exposé à l’effet de levier, ces mécanismes peuvent amplifier considérablement les mouvements de prix.

Les ETF Bitcoin jouent désormais un rôle important dans l’écosystème.

Selon les éléments fournis, leur coût moyen d’acquisition se situerait autour de 89 600 dollars, tandis que les flux seraient devenus négatifs depuis le début du mois de novembre.

Cette évolution suggère un ralentissement de la demande au moment même où le marché cherche des acheteurs capables d’absorber les ventes.

Les données indiquent également que 95 % des détenteurs de court terme seraient actuellement en perte.

Les short-term holders désignent généralement les investisseurs ayant acquis leurs bitcoins récemment.

Cette situation est souvent associée à des phases de capitulation, c’est-à-dire des périodes durant lesquelles certains investisseurs préfèrent vendre leurs positions plutôt que d’attendre un éventuel rebond.

Toutefois, les informations fournies ne permettent pas de conclure qu’un point bas de marché ait été atteint.

Les facteurs évoqués pour expliquer les tensions sur les marchés actions diffèrent largement de ceux observés dans l’univers crypto.

Parmi les éléments cités figurent :

Ces préoccupations sont distinctes des problématiques observées sur le marché des cryptoactifs.

Les marchés surveillent également l’évolution des anticipations de politique monétaire.

Selon les données fournies, la probabilité d’une baisse de taux en décembre aurait diminué, tandis que l’indice de volatilité VIX est repassé au-dessus de 20.

Le VIX mesure les anticipations de volatilité du marché américain à partir des options sur le S&P 500.

Ces éléments peuvent peser sur les actifs risqués dans leur ensemble, mais ils ne permettent pas d’établir un lien direct entre la correction du Bitcoin et celle des actions.

La correction actuelle du Bitcoin semble davantage relever de la mécanique propre au marché crypto que d’une détérioration généralisée des fondamentaux financiers.

Du côté des mécanismes de marché, plusieurs facteurs se combinent :

Du côté des autres marchés financiers, les préoccupations portent principalement sur la croissance, la politique monétaire, les valorisations et les perspectives de rentabilité des investissements technologiques.

Cette distinction explique pourquoi la baisse du Bitcoin ne s’est pas encore propagée au reste du système financier.

Plusieurs conditions seraient nécessaires pour qu’une correction crypto exerce un impact plus large sur les marchés financiers.

Un premier scénario impliquerait que les pertes enregistrées sur les cryptoactifs obligent certains investisseurs à vendre des actions ou d’autres actifs pour reconstituer leur trésorerie.

Les éléments fournis n’indiquent pas qu’un tel phénomène soit actuellement observé à grande échelle.

La liquidité du marché crypto apparaît fragilisée selon les données disponibles.

En revanche, aucun problème comparable n’est signalé sur les marchés actions ou sur les marchés du crédit.

La propagation d’un choc nécessite généralement des canaux de transmission plus larges que ceux observés actuellement.

Les ETF Bitcoin sont mentionnés comme étant en perte, mais les encours concernés demeurent modestes au regard de la taille des marchés actions mondiaux.

Pour qu’un risque systémique apparaisse, il faudrait que les pertes deviennent suffisamment importantes pour affecter le comportement d’acteurs financiers majeurs.

À ce stade, les informations disponibles ne suggèrent pas un tel scénario.