February 10, 2026

Les autorités chinoises ont demandé aux grandes banques du pays de limiter leurs achats de bons du Trésor américain.

Cette directive concerne les établissements privés et non les réserves souveraines directement contrôlées par l’État.

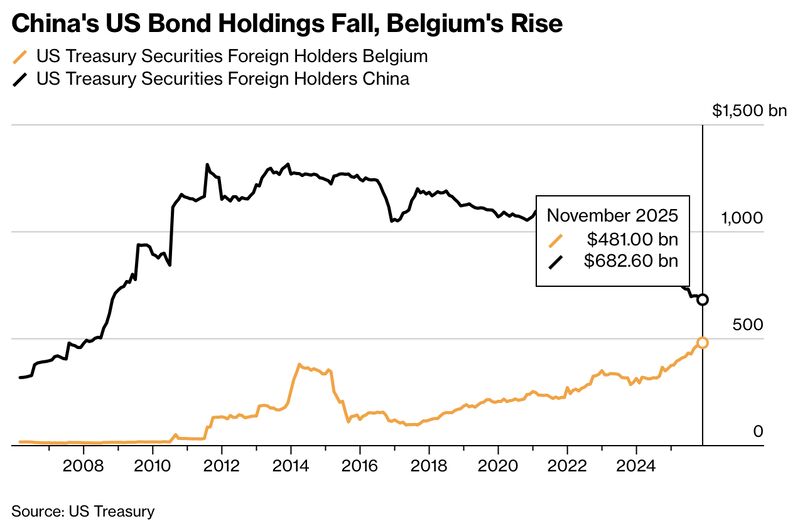

La Chine détient environ 683 milliards de dollars de Treasuries via ses institutions publiques.

Les banques chinoises possèdent environ 298 milliards de dollars d’obligations en dollars, incluant seulement une partie de dette souveraine américaine.

Officiellement, Pékin justifie cette orientation par des risques de concentration et de volatilité.

Le mouvement actuel ne constitue pas un changement soudain.

Depuis 2013, les avoirs chinois en Treasuries ont été divisés par deux.

Une partie de cette baisse directe a toutefois été compensée par des détentions transitant via d’autres centres financiers, notamment la Belgique, souvent utilisée pour des comptes de conservation européens.

Autrement dit, l’exposition globale de la Chine aux actifs américains reste importante.

Les estimations évoquent une exposition proche de 1 500 milliards de dollars via différents canaux financiers.

Le sujet central n’est donc pas une sortie brutale du système dollar, mais une diversification progressive des flux internationaux.

Les Treasuries jouent un rôle central dans le financement des déficits américains.

Pendant plusieurs décennies, les excédents commerciaux de plusieurs économies asiatiques ont été recyclés massivement vers la dette américaine.

Ce mécanisme a contribué à :

Une réduction progressive de cette demande étrangère modifie progressivement cet équilibre.

Les marchés obligataires deviennent davantage dépendants :

Le principal sujet pour les marchés concerne les obligations longues américaines.

Si les investisseurs étrangers réduisent progressivement leur demande de Treasuries, les investisseurs pourraient exiger une rémunération plus élevée pour financer la dette américaine.

Cette hausse de rémunération correspond à une augmentation de la prime de risque.

La prime de risque représente le rendement supplémentaire demandé pour compenser une incertitude plus élevée.

Dans un contexte de déficits importants et de besoins croissants d’émission de dette, cette dynamique devient particulièrement sensible.

La Chine n’est pas la seule économie à diversifier progressivement ses réserves et ses investissements.

Plusieurs pays émergents ou fonds souverains cherchent également à réduire leur dépendance excessive aux actifs libellés en dollars.

L’Inde, le Brésil ou certains investisseurs asiatiques participent progressivement à cette logique de diversification.

Cette évolution ne remet pas en cause le rôle dominant du dollar à court terme.

Mais elle contribue à modifier lentement la structure de la demande mondiale pour les actifs américains.

Le sujet prend une dimension supplémentaire avec les débats récents autour d’un possible rapprochement entre la Réserve fédérale et le Trésor américain.

Les discussions relancées par Kevin Warsh alimentent certaines inquiétudes concernant une politique monétaire potentiellement plus politisée.

Les investisseurs étrangers surveillent particulièrement la crédibilité institutionnelle des États-Unis :

Toute perception de fragilisation institutionnelle peut influencer la demande internationale pour les Treasuries.

Le marché obligataire devient progressivement plus sensible :

Un moindre recyclage des excédents étrangers vers les actifs américains peut créer une pression structurelle sur le dollar à long terme.

L’or et certains métaux précieux bénéficient souvent des inquiétudes liées :

Les valorisations deviennent progressivement plus sensibles aux questions fiscales et monétaires, notamment via l’évolution des taux longs.

Le signal envoyé par la Chine ne correspond pas à une sortie brutale du système financier américain.

La Chine conserve une exposition importante aux actifs américains.

Mais la logique de diversification progresse progressivement :

Le sujet devient donc moins celui d’un choc immédiat que celui d’une évolution lente de l’équilibre financier mondial.