May 14, 2025

Les marchés financiers ne se limitent pas aux plateformes de négociation les plus connues. Une partie des échanges est réalisée via des systèmes privés appelés dark pools.

Un dark pool est une plateforme de négociation permettant l’exécution d’ordres sans publication préalable des informations habituellement visibles sur les marchés réglementés, notamment la taille des ordres ou les prix proposés dans le carnet d’ordres.

Cette absence de visibilité distingue ces plateformes des marchés traditionnels, où les participants peuvent généralement consulter les offres d’achat et de vente disponibles.

Le recours aux dark pools s’est développé au fil des années, notamment grâce aux évolutions technologiques et à la recherche d’une meilleure efficacité d’exécution pour certains types d’opérations.

Lorsqu’un investisseur souhaite acheter ou vendre un volume important d’actions, l’annonce de cette intention peut influencer le comportement des autres acteurs du marché.

Ce phénomène est appelé impact de marché (market impact). La simple visibilité d’un ordre important peut provoquer des ajustements de prix avant même son exécution complète.

Les dark pools ont été conçus pour répondre à cette problématique.

En permettant aux investisseurs de négocier sans dévoiler immédiatement leurs intentions, ils cherchent à :

Cette discrétion est particulièrement recherchée lors de transactions portant sur des volumes significatifs.

Les principaux utilisateurs sont les investisseurs institutionnels.

Il peut s’agir notamment :

Certaines banques disposent également de leurs propres plateformes internes.

Les market makers — acteurs chargés de fournir de la liquidité aux marchés — ainsi que certains intervenants utilisant des stratégies de trading à haute fréquence peuvent également participer à ces systèmes.

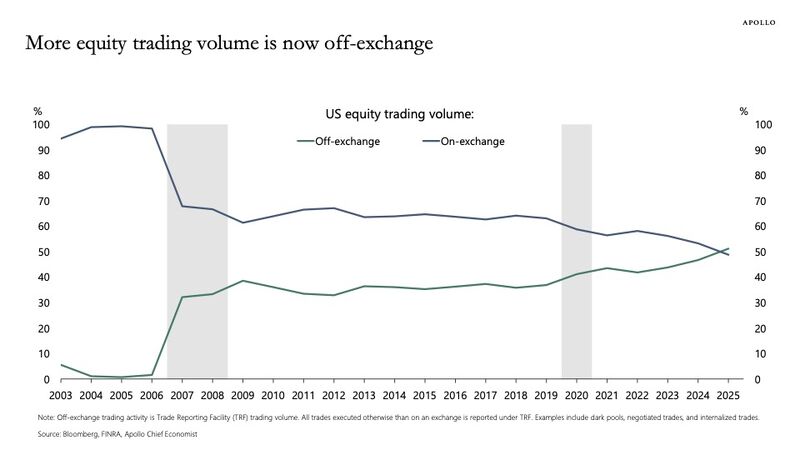

Le poids des transactions réalisées hors des marchés réglementés varie selon les régions.

Aux États-Unis, une majorité des volumes sur actions transite désormais par des systèmes de négociation hors marchés réglementés (off-exchange trading), dont une part importante est réalisée via les dark pools.

En Europe, leur part demeure plus limitée, autour de 8 % à 10 % selon les estimations mentionnées, dans un cadre réglementaire notamment encadré par MiFID II.

Le développement des systèmes multilatéraux de négociation (MTF) a également contribué à l’évolution du paysage européen de la négociation électronique.

Le débat autour des dark pools oppose souvent deux objectifs complémentaires mais parfois difficiles à concilier.

D’un côté, ces plateformes répondent à un besoin opérationnel réel. Elles permettent aux investisseurs institutionnels d’exécuter des transactions importantes tout en limitant l’exposition de leurs intentions au marché.

Parmi les avantages souvent mis en avant figurent :

De l’autre côté, le développement du dark trading soulève plusieurs interrogations.

L’absence de transparence avant exécution peut rendre plus difficile l’évaluation de la profondeur réelle du marché. La multiplication des plateformes peut également fragmenter la liquidité disponible et accroître la complexité du routage des ordres.

Certains observateurs soulignent également les questions d’équité entre les différents participants, notamment si certains acteurs bénéficient d’un accès ou d’une information plus favorable que d’autres.

Enfin, une croissance excessive du volume traité en dehors des marchés visibles pourrait, selon ces préoccupations, affecter le processus de formation des prix, qui repose traditionnellement sur la confrontation publique de l’offre et de la demande.

Le développement des dark pools n’est pas présenté comme problématique en soi. Ces plateformes remplissent une fonction spécifique dans l’écosystème financier et contribuent à la gestion de la liquidité institutionnelle.

L’enjeu réside davantage dans l’équilibre entre efficacité d’exécution et transparence des marchés.

À mesure que les volumes négociés évoluent, la surveillance des autorités de régulation demeure un élément central pour suivre l’impact de ces mécanismes sur le fonctionnement global des marchés financiers.