June 3, 2026

Selon les projections de Goldman Sachs, les introductions en Bourse pourraient lever 225 milliards de dollars aux États-Unis en 2026, contre 115 milliards lors du précédent record atteint en 2021.

En ajoutant les augmentations de capital et les autres émissions d'actions, l'offre totale pourrait atteindre 675 milliards de dollars.

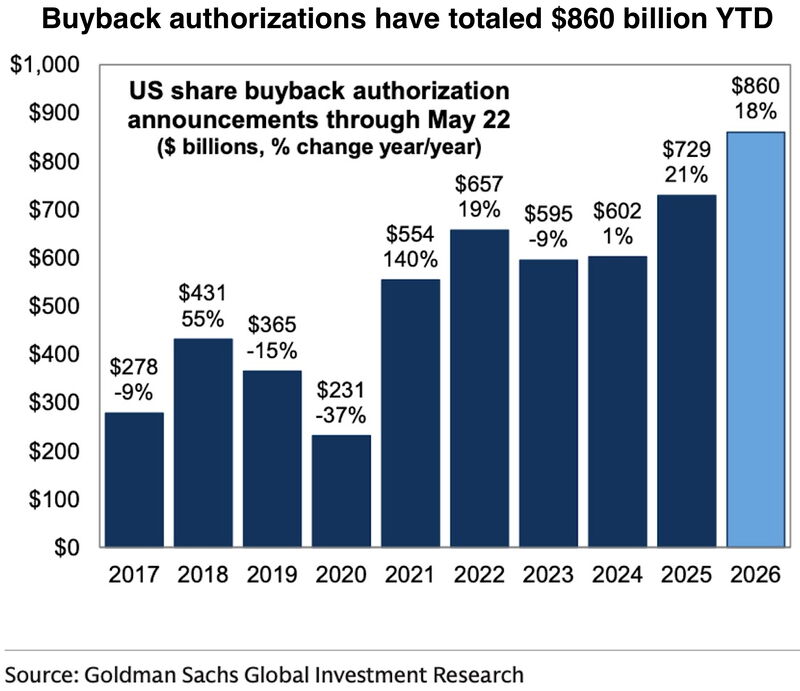

Ces montants restent toutefois inférieurs aux 1 300 milliards de dollars de rachats d'actions attendus sur la même période.

Par ailleurs, le rythme des introductions demeure encore modéré. Depuis le début de l'année, 40 IPO ont été réalisées, contre 261 en 2021 et 388 en 1999 selon les données fournies.

Les éléments fournis mettent en avant un phénomène souvent qualifié de dé-equitisation.

Ce mécanisme désigne une situation où les entreprises retirent plus d'actions de la cote qu'elles n'en créent, notamment grâce aux rachats d'actions, aux retraits de cote et au développement du capital-investissement (private equity).

Cette diminution progressive du nombre d'actions disponibles peut contribuer à soutenir les valorisations lorsque la demande reste élevée.

Les données présentées suggèrent que cette dynamique constitue l'un des facteurs ayant permis aux multiples de valorisation américains de rester durablement supérieurs à ceux observés en Europe ou au Japon.

Même dans l'hypothèse d'un record d'introductions en Bourse en 2026, les rachats d'actions continueraient de dépasser l'offre nouvelle.

Les éléments fournis indiquent que le risque principal ne réside pas nécessairement dans les introductions en Bourse elles-mêmes.

À court terme, plusieurs catégories d'investisseurs — notamment les ETF, les investisseurs particuliers, les capitaux internationaux ainsi que les programmes de rachats d'actions — pourraient contribuer à absorber cette nouvelle offre.

Le véritable changement interviendrait progressivement après l'introduction.

Lors d'une IPO, une partie importante des actions demeure généralement soumise à une période de blocage (lock-up), durant laquelle certains actionnaires historiques ne peuvent pas vendre leurs titres.

Selon les données présentées, le flottant des très grandes introductions passe historiquement d'environ 7 % au moment de l'introduction à près de 46 % douze mois plus tard.

Les éléments fournis estiment qu'environ 500 milliards de dollars d'actions supplémentaires pourraient ainsi devenir librement négociables après l'expiration de ces périodes de blocage.

Dans ce scénario, 2026 serait l'année des grandes introductions, tandis que 2027 pourrait être celle où les marchés devront absorber une offre beaucoup plus importante.

Un second facteur mérite également l'attention.

Les grands groupes technologiques investissent désormais des montants considérables dans les centres de données et les infrastructures destinées à l'intelligence artificielle.

Les éléments fournis soulignent que si ce cycle d'investissement continue de s'accélérer, les flux de trésorerie (cash-flows) pourraient ne pas suffire à financer simultanément ces investissements et des programmes de rachats d'actions de même ampleur.

Une évolution de cette nature pourrait modifier progressivement l'équilibre entre l'offre et la demande d'actions sur le marché américain.

Il ne s'agit pas d'un changement constaté à ce stade, mais d'un élément susceptible d'influencer les valorisations dans les années à venir.

Depuis plus de deux décennies, la diminution du nombre d'actions disponibles a constitué un soutien important pour les marchés américains.

Les projections présentées montrent que cette dynamique reste, pour l'instant, dominante. Toutefois, la montée en puissance des méga-IPO, l'augmentation progressive du flottant et les besoins d'investissement liés à l'intelligence artificielle pourraient progressivement modifier cet équilibre.

La question n'est donc pas uniquement celle du nombre d'introductions en Bourse, mais de l'évolution durable de l'offre nette d'actions disponible sur le marché.