June 6, 2025

Donald Trump a récemment déclaré être favorable à la suppression du plafond de la dette américaine, affirmant partager cette position avec Elizabeth Warren.

Le plafond de la dette est un mécanisme qui oblige le Congrès à autoriser le Trésor américain à augmenter sa capacité d’emprunt. Historiquement, il ne constitue pas un outil de maîtrise budgétaire mais une procédure législative devenue un point de friction récurrent dans les négociations politiques.

Entre 1995 et 2025, ce plafond a été modifié ou suspendu au moins 22 fois. Chaque épisode a été accompagné de tensions politiques, avec des risques évoqués de fermeture partielle de l’administration fédérale (« shutdown ») ou de défaut technique sur certaines obligations de paiement.

Parallèlement, la Chambre des représentants a adopté le One Big Beautiful Bill Act. Selon les estimations du Congressional Budget Office, ce texte pourrait accroître le déficit fédéral de 2,4 billions de dollars sur une période de dix ans.

Le sujet suscite également des débats au sein même du Parti républicain, illustrant les divergences de vues sur la trajectoire budgétaire américaine.

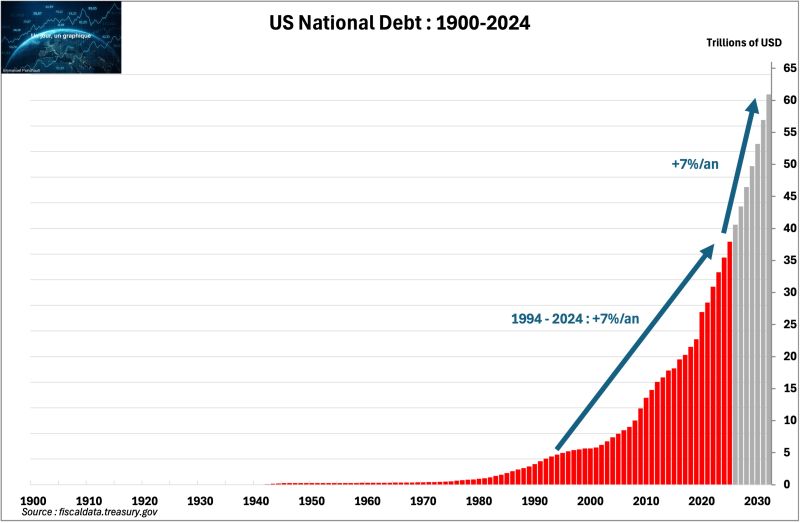

L’évolution de la dette fédérale américaine montre une progression marquée sur plusieurs décennies.

Cela correspond à une croissance moyenne d’environ 7 % par an sur la période, soit un rythme proche d’un doublement tous les dix ans.

Depuis la fin de l’étalon-or en 1973, la progression moyenne de la dette aurait atteint environ 8,9 % par an.

Cette dynamique s’est accompagnée d’une croissance de l’économie américaine. La question soulevée par de nombreux observateurs concerne la capacité de cette relation à se poursuivre durablement dans le temps.

Le plafond de la dette attire souvent l’attention médiatique car il constitue un point de confrontation politique visible.

Pourtant, ce mécanisme ne détermine pas directement le niveau des dépenses publiques déjà votées ni les déficits accumulés. Il intervient principalement comme une autorisation permettant au Trésor de financer des engagements existants.

Dans cette perspective, le débat sur le plafond peut parfois occulter la question plus fondamentale : celle de l’évolution des déficits et de la dette elle-même.

Le sujet central n’est donc pas uniquement la capacité à relever ou suspendre le plafond, mais la trajectoire budgétaire qui conduit à une augmentation continue de l’endettement.

Plusieurs approches théoriques peuvent être envisagées pour ralentir ou réduire la progression de la dette publique.

Parmi les options généralement évoquées figurent :

Toutefois, le débat actuel met en avant plusieurs contraintes perçues comme importantes : des taux d’intérêt élevés, une démographie jugée moins favorable et le poids de certaines dépenses considérées comme difficiles à ajuster rapidement.

Selon les éléments avancés dans le débat, si les taux d’intérêt restaient durablement élevés, le ratio dette publique/PIB pourrait passer d’environ 100 % à 133 % d’ici 2034.

Cette perspective nourrit les interrogations sur les conséquences potentielles d’un endettement croissant dans un environnement financier moins accommodant.

Dans ce contexte, certains observateurs considèrent l’or comme une valeur refuge susceptible d’attirer l’attention en cas de questionnement sur la crédibilité budgétaire. À l’inverse, les obligations d’État américaines à long terme pourraient faire face à davantage de pression dans un environnement de taux durablement élevés.