September 2, 2025

Les rendements des obligations souveraines à long terme constituent l’un des meilleurs indicateurs de la perception du risque par les investisseurs.

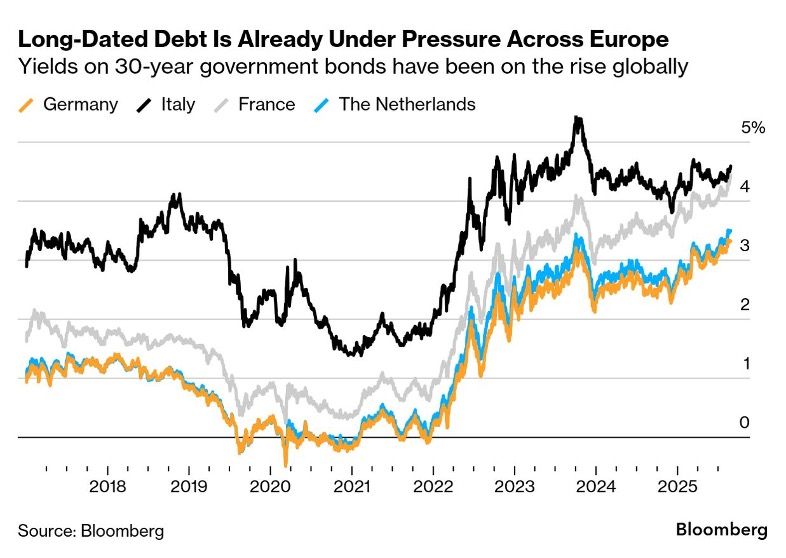

Selon les éléments présentés, les obligations d’État françaises à 30 ans offrent désormais un rendement proche de 4,5 %, soit un niveau comparable à celui observé en Italie.

À l’inverse, l’Allemagne et les Pays-Bas évoluent autour de 3,5 %, créant un écart d’environ 100 points de base avec la France et l’Italie.

Cette situation traduit une évolution notable dans la hiérarchie traditionnelle des marchés obligataires européens.

L’Italie reste l’un des pays les plus endettés de la zone euro.

Toutefois, selon les éléments disponibles, les rendements à 30 ans évoluent autour de 4,5 % depuis 2023 sans forte détérioration récente.

Les investisseurs semblent considérer que le risque italien s’est stabilisé malgré un niveau de dette élevé.

Un facteur régulièrement évoqué est l’existence du Transmission Protection Instrument (TPI) de la Banque centrale européenne.

Cet outil vise à limiter les mouvements excessifs de taux au sein de la zone euro et constitue un élément de stabilité pour les marchés souverains.

La situation française attire davantage l’attention des investisseurs.

Les éléments présentés mettent en avant :

Ces données alimentent les interrogations sur la trajectoire budgétaire de moyen terme.

Au-delà des finances publiques, les marchés prennent également en compte la stabilité politique.

Les difficultés à construire des majorités durables et à mettre en œuvre des ajustements budgétaires contribuent à renforcer la prudence des investisseurs.

La conséquence visible est la hausse du coût de financement de l’État français, désormais proche de celui observé pour l’Italie sur les maturités les plus longues.

L’Allemagne demeure la référence de la zone euro en matière de dette souveraine.

Pour autant, les rendements allemands à 30 ans dépassent désormais 3,5 %, un niveau très éloigné de celui observé durant la décennie des taux nuls ou négatifs.

Selon les éléments fournis, le gouvernement conduit par Friedrich Merz a engagé une réforme du Schuldenbremse, le mécanisme constitutionnel limitant le recours à l’endettement.

Cette évolution permettrait le financement par la dette d’un programme de 500 milliards d’euros consacré aux infrastructures et à la transition économique.

Les marchés doivent ainsi intégrer des besoins de financement potentiellement plus importants, même pour les signatures les mieux notées.

Les obligations néerlandaises évoluent dans une fourchette similaire à celle de l’Allemagne.

Deux éléments sont mis en avant :

Ces facteurs ont contribué à des mouvements techniques sur le marché obligataire, sans remettre en cause le statut de signature de qualité des Pays-Bas.

À première vue, des rendements compris entre 3,5 % et 4,5 % pourraient sembler attractifs pour les investisseurs obligataires.

Pourtant, les éléments présentés indiquent que l’enthousiasme reste limité.

Cette prudence peut s’expliquer par plusieurs facteurs :

Les investisseurs ne regardent pas uniquement le niveau absolu des rendements. Ils évaluent également le risque futur associé à ces obligations.

Le rendement à 30 ans constitue un indicateur particulièrement utile car il reflète les anticipations des marchés sur plusieurs décennies.

Contrairement aux taux courts, davantage influencés par la politique monétaire de la BCE, les taux longs intègrent :

L’évolution de l’écart entre les rendements français, italiens et allemands permet ainsi de mesurer les changements de perception du risque souverain au sein de la zone euro.

La convergence entre les taux français et italiens ne signifie pas que les deux pays présentent exactement le même profil économique ou budgétaire.

Elle indique toutefois que les investisseurs exigent aujourd’hui une rémunération comparable pour prêter à long terme à ces deux États.

Dans le même temps, l’Allemagne et les Pays-Bas continuent de bénéficier d’une prime de sécurité, même si celle-ci s’est réduite avec la remontée générale des rendements.

L’un des principaux enseignements de cette période est que l’ensemble de la zone euro entre dans une nouvelle phase budgétaire. Après plusieurs années de financement extrêmement bon marché, les États doivent désormais composer avec des coûts d’emprunt plus élevés et des besoins d’investissement importants.

Cette évolution explique pourquoi les marchés restent attentifs aux trajectoires de dette publique et aux choix budgétaires des gouvernements européens.