February 23, 2026

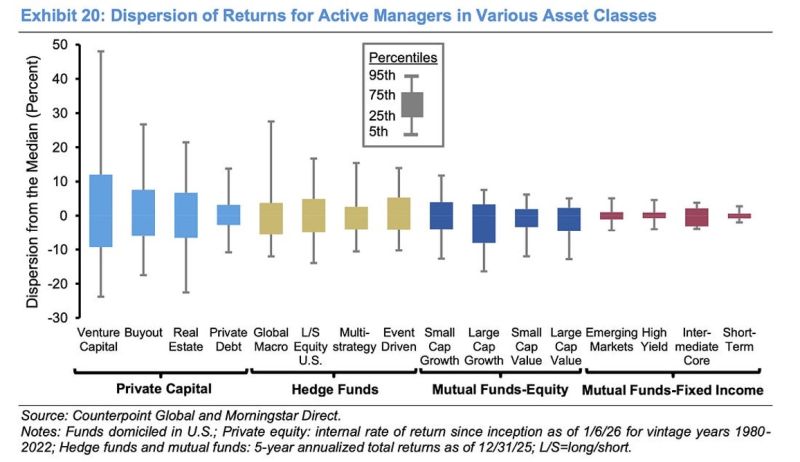

Dans le private capital — venture capital, buyout, immobilier non coté ou dette privée — l’écart entre les meilleurs et les moins bons gérants peut dépasser plusieurs dizaines de points cumulés selon les segments.

Les hedge funds présentent également une dispersion importante, même si elle reste généralement inférieure à celle observée dans le private capital.

Sur les marchés actions cotés, la dispersion varie fortement selon les styles de gestion. Elle apparaît plus marquée dans les stratégies Growth et les petites et moyennes capitalisations (SMID), tandis qu’elle reste plus contenue dans les stratégies Large Cap Value.

À l’inverse, dans les obligations cœur, les écarts entre gérants apparaissent historiquement beaucoup plus faibles.

La dispersion dépend souvent du niveau d’efficience du marché, de la liquidité des actifs et de l’importance du facteur humain dans la gestion.

Le private capital fonctionne sur des marchés peu liquides où l’accès aux opportunités reste très différenciant.

La performance dépend souvent du millésime d’investissement, du réseau du gérant, de sa discipline d’investissement et de son utilisation du levier financier.

Dans cet univers, le principal risque devient souvent le choix du gérant lui-même.

Deux fonds opérant sur un même segment peuvent afficher des trajectoires très différentes selon leur capacité à sélectionner les actifs, structurer les financements ou gérer les sorties.

La dispersion y devient donc structurellement élevée.

Les hedge funds disposent généralement d’une grande liberté d’exposition via des stratégies long/short, macro ou d’arbitrage.

Dans ce cadre, la dispersion provient souvent moins des marchés eux-mêmes que de la qualité du processus de gestion du risque.

Le contrôle des pertes, la discipline d’exécution et la capacité à gérer les phases de stress deviennent des éléments centraux de différenciation.

Deux gérants exposés à des thèmes similaires peuvent produire des résultats très différents selon leur maîtrise du risque.

Dans les actions cotées, la dispersion varie fortement selon les segments.

Les stratégies Large Cap Growth apparaissent très sensibles aux taux réels et souvent concentrées autour d’un nombre limité de leaders technologiques. Cette concentration peut accentuer les écarts de performance entre gérants.

Les stratégies Large Cap Value reposent généralement sur des entreprises aux flux de trésorerie plus visibles, ce qui limite davantage la dispersion.

Les segments SMID présentent une dispersion plus élevée pour plusieurs raisons : couverture analyste plus faible, liquidité réduite et modèles économiques plus hétérogènes.

Dans ces univers, l’analyse fondamentale et la sélection de titres jouent un rôle particulièrement important.

Les obligations cœur constituent un marché plus standardisé, avec des contraintes fortes liées à la duration et au risque de crédit.

La duration mesure la sensibilité d’une obligation à l’évolution des taux d’intérêt.

Dans cet environnement, les possibilités de différenciation durable restent souvent limitées.

Après prise en compte des frais, les écarts de performance entre gérants tendent donc à être plus faibles que dans les autres classes d’actifs.

Comprendre la dispersion permet d’adapter les critères d’analyse selon les classes d’actifs.

Dans le private capital, l’analyse du gérant devient essentielle.

Les investisseurs examinent notamment :

La sélection du partenaire apparaît souvent plus importante que l’exposition sectorielle elle-même.

Pour les hedge funds, la performance passée ne suffit généralement pas.

L’analyse porte surtout sur :

L’alpha désigne une performance excédentaire par rapport au marché.

Chaque style de gestion nécessite une approche spécifique.

Dans le Growth, les investisseurs surveillent particulièrement la concentration et la sensibilité aux taux d’intérêt.

Dans les SMID, l’attention porte davantage sur la liquidité et la solidité des bilans.

Dans le Large Cap Value, la différenciation du processus d’investissement devient essentielle pour justifier une gestion active.

Dans les obligations traditionnelles, la structure de frais et la maîtrise du risque prennent souvent le dessus sur la recherche d’alpha.

Lorsque la dispersion est faible, les coûts de gestion peuvent avoir un impact significatif sur la performance finale.

La dispersion ne mesure pas le niveau absolu de performance d’une classe d’actifs.

Elle indique surtout à quel point les résultats dépendent de la qualité de la sélection.

Plus elle est élevée, plus les écarts entre bons et mauvais choix de gérants peuvent devenir importants.

À l’inverse, lorsque la dispersion est faible, la gestion du coût, du risque et de l’allocation globale prend souvent davantage d’importance que la sélection individuelle.