September 9, 2025

Le Bureau of Labor Statistics a annoncé une révision préliminaire de l’emploi salarié portant sur la période allant d’avril 2024 à mars 2025.

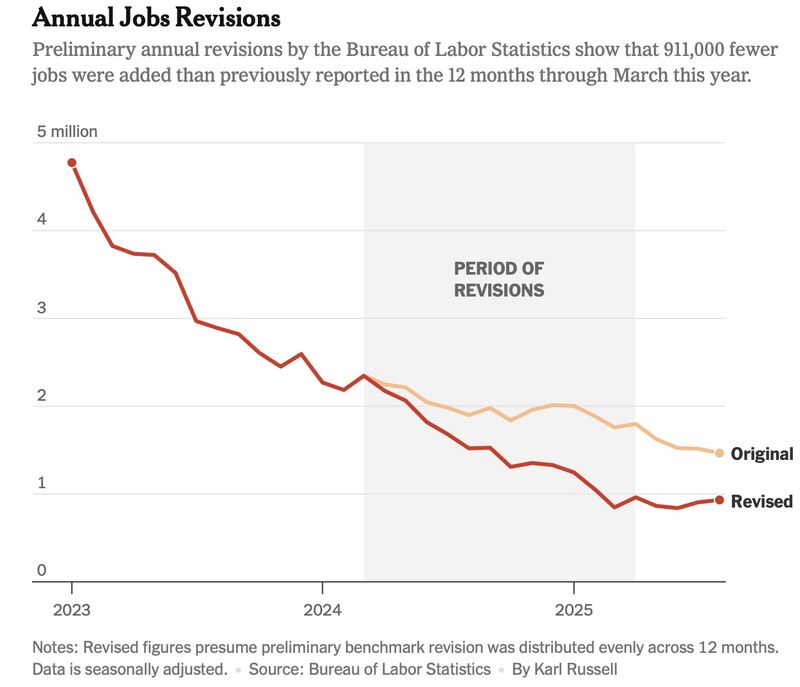

Selon les éléments disponibles, cette correction représente 911 000 emplois de moins que les estimations initiales.

Cette révision modifie sensiblement la perception du marché du travail américain.

Le rythme moyen de création d’emplois passerait ainsi d’environ 147 000 emplois par mois à un peu plus de 70 000 emplois mensuels.

Si les révisions annuelles sont fréquentes, leur ampleur varie généralement peu. Selon les données présentées, l’erreur moyenne absolue historique se situe autour de 0,1 %, tandis que la correction actuelle atteint environ 0,6 %.

Cette différence explique pourquoi cette publication a retenu l’attention des économistes et des investisseurs.

La révision met en lumière une distinction importante entre deux outils statistiques utilisés pour mesurer l’emploi.

L’enquête Current Employment Statistics (CES) constitue la référence mensuelle suivie par les marchés financiers.

Elle permet d’obtenir rapidement une estimation de l’évolution de l’emploi mais repose sur des enquêtes et des modèles statistiques.

C’est cette série qui alimente notamment les rapports mensuels sur les créations d’emplois.

Le Quarterly Census of Employment and Wages (QCEW) s’appuie sur les déclarations liées aux systèmes d’assurance chômage.

Cette base couvre un périmètre beaucoup plus large de l’économie américaine et est généralement considérée comme plus exhaustive.

Son principal inconvénient est son délai de publication.

En pratique, le CES fournit une lecture rapide de la conjoncture, tandis que le QCEW permet de vérifier rétrospectivement la précision de cette lecture.

L’emploi occupe une place centrale dans les décisions de politique monétaire de la Réserve fédérale.

Une révision de cette ampleur suggère que le ralentissement du marché du travail pourrait avoir été plus marqué que ce que les chiffres mensuels laissaient penser.

Cependant, la correction ne signifie pas nécessairement que l’économie est entrée en récession.

Les données présentées indiquent plutôt une activité économique en phase de ralentissement, avec une création d’emplois moins dynamique que prévu.

Cette nuance est importante pour les investisseurs, car les implications pour la politique monétaire diffèrent selon que l’économie ralentit ou qu’elle se contracte réellement.

L’un des principaux débats concerne désormais l’ampleur de la prochaine baisse de taux de la Fed.

Selon les éléments présentés, les marchés anticipent très largement une réduction de 25 points de base lors de la réunion de septembre.

Cette hypothèse apparaît comme le scénario central.

La probabilité d’un assouplissement plus important reste limitée à ce stade.

Pour qu’une baisse de 50 points de base devienne le scénario dominant, les investisseurs devraient observer une détérioration plus marquée de plusieurs indicateurs :

La révision de l’emploi, à elle seule, n’est pas présentée comme suffisante pour justifier un changement aussi important de trajectoire.

Avant la réunion du 17 septembre, l’attention se concentre désormais sur l’indice des prix à la consommation d’août.

Cette publication constitue la dernière statistique majeure avant la décision de la Fed.

Selon les éléments fournis :

Dans ce contexte, les marchés considèrent que la dynamique des prix reste déterminante malgré les révisions importantes sur l’emploi.

La révision de 911 000 emplois rappelle que les données économiques évoluent au fil du temps et que les premières estimations ne constituent pas toujours une photographie définitive de la réalité.

Les marchés utilisent les statistiques mensuelles pour ajuster rapidement leurs anticipations, mais les révisions fondées sur des bases de données plus complètes peuvent modifier la lecture du cycle économique.

À ce stade, les éléments disponibles suggèrent une économie américaine qui ralentit davantage qu’attendu.

Toutefois, la consommation des ménages demeure soutenue par des salaires réels positifs selon les informations fournies.

Cette situation nourrit un débat important : celui de savoir si l’économie se dirige vers une simple phase de ralentissement ou vers une contraction plus prononcée.

Pour la Fed comme pour les investisseurs, la réponse dépendra autant de l’évolution de l’emploi que de celle de l’inflation dans les prochains mois.