March 13, 2026

En quelques jours :

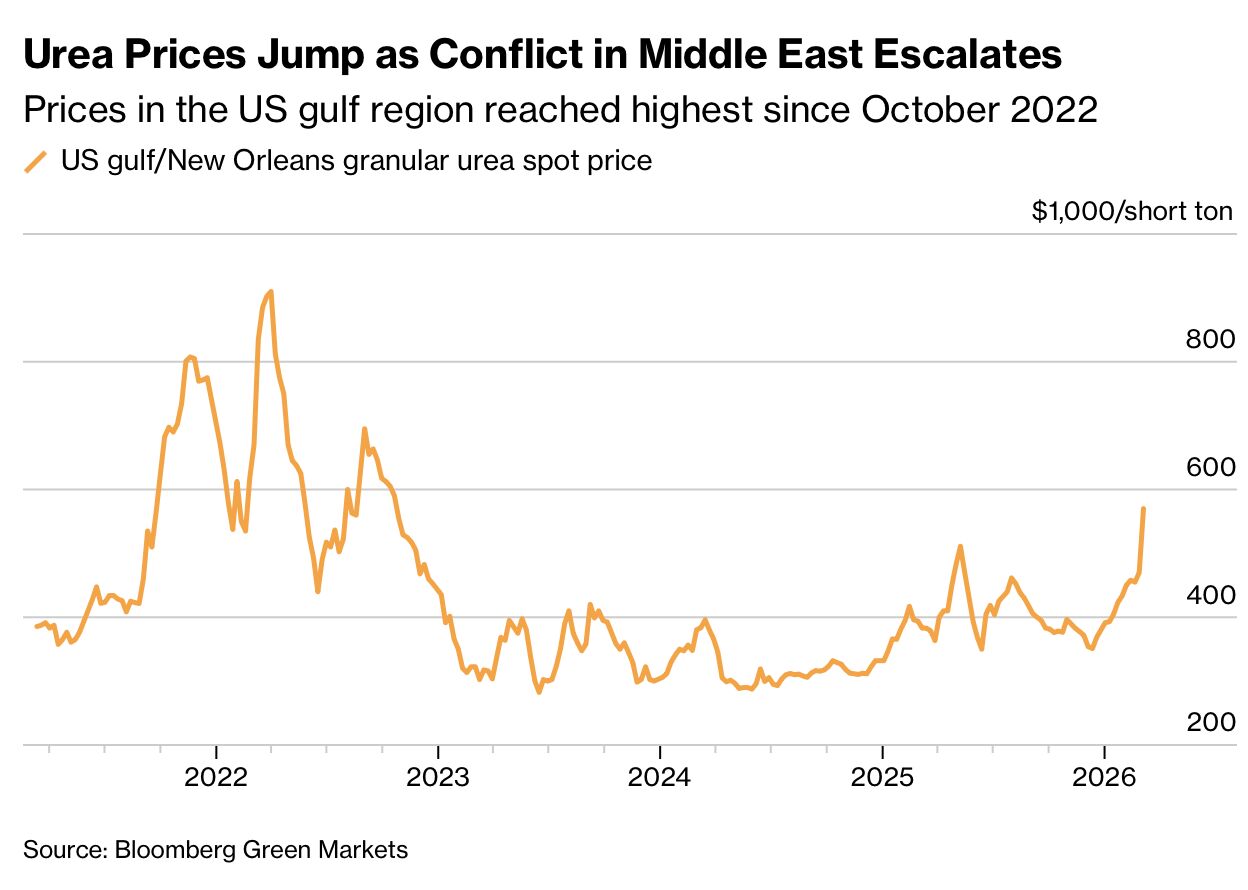

Certaines cotations spot atteignent même :

Le contexte géographique est particulièrement important :

Le marché commence donc à intégrer un risque de perturbation physique sur les flux mondiaux.

Le marché des engrais fonctionne avec beaucoup moins de flexibilité que le marché pétrolier.

La production dépend d’une succession d’étapes :

Chaque maillon peut devenir un point de tension.

Contrairement au pétrole, les marchés des engrais sont :

De petits déséquilibres peuvent donc provoquer des mouvements de prix importants.

Le conflit du Golfe provoque simultanément deux pressions majeures.

Le gaz naturel reste un intrant clé dans la fabrication des engrais azotés.

Lorsque les prix énergétiques montent :

Le marché intègre également :

Dans un marché déjà rigide, ces contraintes peuvent rapidement réduire l’offre disponible.

Le calendrier agricole amplifie fortement le risque actuel.

La fenêtre de fertilisation du printemps dans l’hémisphère Nord reste relativement courte.

Dans ce contexte :

Le marché traite donc désormais un risque plus large :

Le sujet devient agronomique autant que géopolitique.

La hausse des engrais augmente directement :

Tous les producteurs ne peuvent pas absorber ce choc de la même manière.

Le mécanisme de transmission peut devenir progressif :

Même si le pétrole se stabilise, les matières premières agricoles pourraient continuer de transmettre une inflation secondaire.

À court terme, les producteurs d’azote bénéficient :

Certaines économies fortement dépendantes des importations agricoles ou énergétiques deviennent plus vulnérables.

Une hausse durable des engrais peut :

Le principal enseignement est peut-être celui-ci :

les marchés redécouvrent progressivement les contraintes physiques des chaînes mondiales.

Pendant plusieurs années, les investisseurs ont évolué dans un environnement où :

Le contexte actuel est différent.

Le pétrole influence désormais :

Le marché ne traite donc plus seulement un choc énergétique.

Il commence à intégrer les conséquences indirectes du conflit sur l’économie réelle.