February 17, 2026

Environ 55 à 60 % du marché actions américain est aujourd’hui détenu via des stratégies indicielles ou quantitatives.

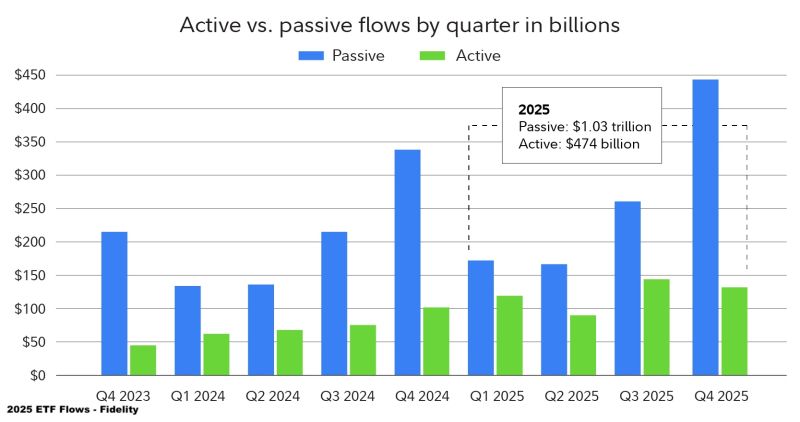

Les ETF actions représentent désormais plus de 10 000 milliards de dollars d’encours.

Dans le S&P 500, les sept plus grandes capitalisations concentrent près de 30 % de l’indice, ce qui renforce mécaniquement le poids des grands leaders technologiques dans les flux de marché.

Parallèlement, la création d’ETF est devenue beaucoup plus accessible. Il est désormais possible de lancer un ETF pour un coût d’environ 250 000 dollars grâce à des plateformes “clé en main”.

Cette industrialisation accélère encore le développement de la gestion passive.

Les dernières annonces liées à l’intelligence artificielle ont également mis en évidence un phénomène important : des secteurs très différents — logiciels, finance, immobilier ou logistique — ont parfois corrigé simultanément.

Cette réaction suggère des mouvements de vente largement pilotés par les flux sectoriels plutôt que par les fondamentaux propres à chaque entreprise.

La gestion indicielle alloue le capital principalement selon la pondération boursière et les classifications sectorielles.

Elle ne distingue pas directement les modèles économiques ou la qualité fondamentale des entreprises.

Concrètement, lorsqu’un investisseur réduit son exposition à un secteur comme la technologie, les flux de vente touchent souvent l’ensemble des entreprises concernées :

Cette logique modifie progressivement la dynamique des marchés.

Les prix peuvent être déterminés d’abord par les flux de capitaux, puis seulement ensuite par les fondamentaux économiques.

La domination de la gestion passive ne provient pas uniquement d’une préférence des investisseurs.

Elle reflète également une transformation industrielle profonde du secteur de la gestion d’actifs.

Créer et distribuer un ETF est aujourd’hui beaucoup plus simple et moins coûteux que gérer activement un portefeuille traditionnel.

La gestion passive devient ainsi un produit standardisé, reproductible et facilement scalable.

Cette industrialisation favorise mécaniquement les flux vers les stratégies indicielle.

Le phénomène est auto-renforçant :

Le contexte actuel pourrait toutefois modifier cet équilibre.

Pendant plusieurs années, la performance provenait surtout de l’exposition générale au marché, notamment à travers les grandes capitalisations technologiques.

Mais dans une phase de transformation économique profonde — intelligence artificielle, automatisation, hausse des taux et évolution des modèles économiques — les écarts entre entreprises peuvent redevenir plus importants.

La dispersion désigne précisément ces différences croissantes de performance entre sociétés, secteurs ou stratégies.

Dans ce type d’environnement, certaines entreprises peuvent voir leur modèle économique renforcé, tandis que d’autres deviennent plus vulnérables.

Les mouvements de flux passifs peuvent temporairement masquer ces différences.

Mais lorsque les flux ralentissent, les fondamentaux tendent souvent à reprendre davantage d’importance.

Cette structure de marché crée un paradoxe important pour la gestion active.

Un gérant peut détenir des entreprises structurellement gagnantes à long terme tout en subissant une sous-performance temporaire.

La raison est simple :

Dans un premier temps, les entreprises sont souvent traitées de manière relativement uniforme.

Puis progressivement, lorsque la sélection fondamentale reprend le dessus, les écarts de valorisation réapparaissent.

Cette phase peut être favorable aux stratégies capables d’identifier les gagnants structurels des transformations économiques en cours.

Les entreprises appartenant à un même secteur réagissent davantage ensemble aux flux de marché.

Les annonces sectorielles provoquent des mouvements plus larges et parfois moins différenciés.

Les stratégies de sélection peuvent sous-performer lorsque les flux dominent les fondamentaux.

Lorsque la dispersion augmente durablement, les différences entre entreprises redeviennent plus visibles.

Pendant longtemps, la performance des marchés américains a surtout reposé sur :

Le contexte actuel pourrait marquer un changement plus profond.

Dans un environnement de transformation technologique rapide, la capacité à distinguer les entreprises qui adaptent réellement leur modèle économique pourrait redevenir déterminante.

La gestion passive capte principalement le cycle de marché.

La gestion active cherche davantage à capter les changements structurels de modèle économique.