January 9, 2026

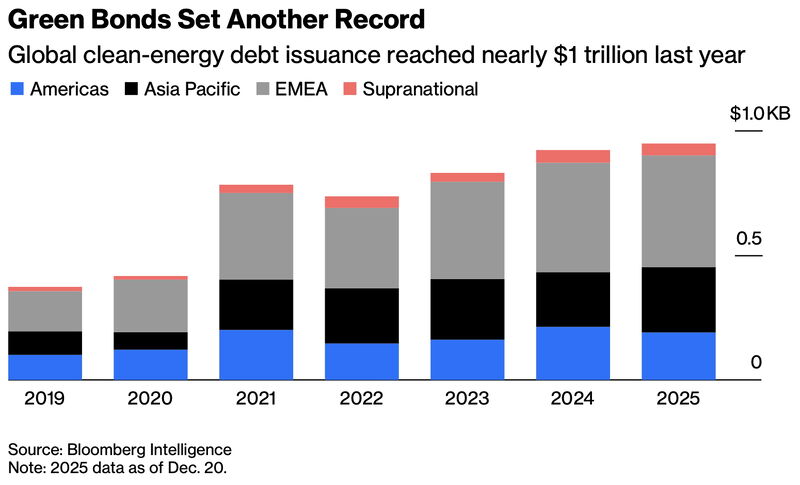

Les émissions mondiales de dette verte approchent désormais les 1 000 milliards de dollars par an.

Le marché reste orienté à la hausse malgré :

Les banques génèrent désormais davantage de commissions sur le financement vert que sur le financement fossile selon les tendances observées par les marchés.

Le développement du marché reste toutefois très fragmenté géographiquement :

Les investisseurs considèrent désormais les green bonds comme un canal majeur de financement pour :

Après l’essor des sustainability-linked bonds (SLB), le marché semble revenir vers des obligations vertes plus simples et plus facilement comparables.

Le sujet central n’est plus uniquement de savoir si un projet est “vert”.

Les investisseurs veulent désormais savoir si les projets sont :

Cette évolution se traduit par :

Les marchés semblent également observer un recul progressif des pratiques de greenwashing opportuniste.

Cette montée des exigences rend le marché plus institutionnel et plus proche des standards traditionnels du financement obligataire.

Les green bonds sont parfois associés à l’idée d’un “greenium”, c’est-à-dire d’un coût de financement légèrement plus faible pour les émetteurs.

Mais les marchés rappellent que ce phénomène n’est ni systématique ni permanent.

Le différentiel de financement dépend principalement :

Le greenium semble ainsi davantage refléter une prime de crédibilité qu’une forme de subvention automatique.

Autrement dit, le label vert ne remplace jamais la qualité fondamentale de l’émetteur.

Le risque de crédit reste l’élément central à surveiller.

Un green bond demeure avant tout une obligation classique : la capacité de remboursement de l’émetteur reste déterminante.

Les investisseurs regardent donc simultanément :

Les spreads de crédit et la liquidité du marché obligataire restent souvent plus importants que le simple label ESG.

Les États utilisent de plus en plus les green bonds comme instruments de politique économique.

Au-delà du financement de projets spécifiques, ces obligations servent également à :

Cette dynamique accompagne un cycle d’investissement massif autour :

Les marchés semblent ainsi considérer que la transition énergétique n’est plus seulement un sujet environnemental ou moral.

Elle devient progressivement :

Dans ce contexte, les green bonds apparaissent comme l’un des principaux outils de financement de cette transformation structurelle.