October 14, 2025

La progression des marchés américains s’appuie en grande partie sur les grandes capitalisations exposées à l’intelligence artificielle.

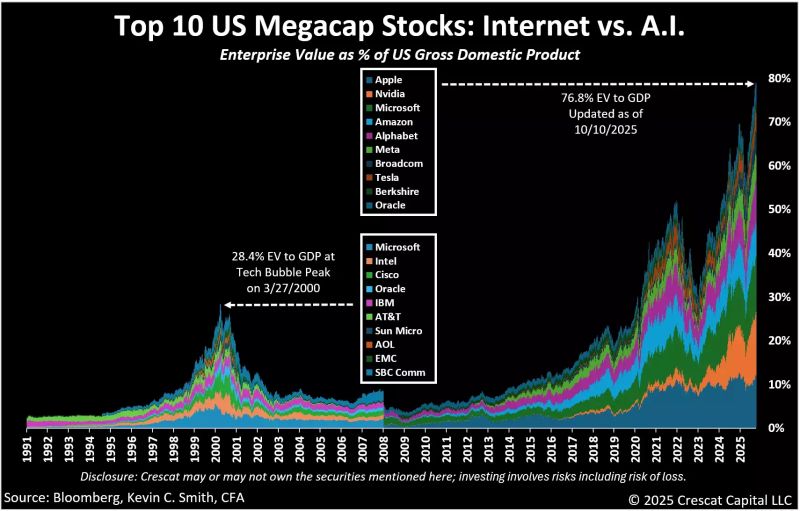

Un indicateur illustre cette dynamique : la valeur d’entreprise (Enterprise Value ou EV) des 10 principales méga-capitalisations américaines rapportée au PIB des États-Unis se situe à un niveau supérieur de 270 % au sommet observé en 2000. Cette situation reflète à la fois une forte concentration boursière et des valorisations particulièrement élevées.

Pour autant, la comparaison avec la bulle technologique du début des années 2000 montre également des différences importantes.

Les sociétés aujourd’hui regroupées sous l’appellation « Magnificent 7 » affichent des rendements des capitaux propres (ROE) compris entre 25 % et 30 %, un ratio cours/bénéfices (P/E) d’environ 27 fois et, selon les données fournies, des bilans en situation nette de trésorerie positive.

À l’inverse, en 2000, les valorisations étaient plus élevées avec un P/E proche de 52 fois, tandis que les niveaux de rentabilité étaient environ deux fois plus faibles et que l’endettement apparaissait plus important.

Ces éléments permettent de considérer que les valorisations actuelles reposent sur des entreprises dont les fondamentaux sont aujourd’hui plus solides que ceux observés lors du précédent épisode spéculatif majeur.

Lorsqu’un marché paraît cher, la tentation est souvent de conclure à l’existence d’une bulle de prix.

La problématique soulevée ici est différente.

Le débat ne porte pas uniquement sur le niveau actuel des valorisations, mais sur les hypothèses de rentabilité implicites qui les sous-tendent. En d’autres termes, le marché semble valoriser la capacité future des entreprises à maintenir des niveaux de marges et de rendement exceptionnellement élevés malgré l’intensification des investissements nécessaires au développement de l’IA.

Dans cette lecture, le risque principal ne serait pas nécessairement une correction provoquée par des valorisations excessives en elles-mêmes, mais plutôt une révision des anticipations de rentabilité future.

L’attention se porte souvent sur les multiples de valorisation, comme le ratio cours/bénéfices. Pourtant, le facteur déterminant pourrait être l’évolution du ROE.

Le rendement des capitaux propres mesure la capacité d’une entreprise à générer des bénéfices à partir des capitaux investis par ses actionnaires.

Aujourd’hui, les niveaux observés chez les grandes entreprises technologiques apparaissent particulièrement élevés. La question centrale est donc de savoir si ces niveaux peuvent être conservés alors que les besoins d’investissement augmentent rapidement.

Selon les données fournies, plus de 300 milliards de dollars de dépenses d’investissement (capex) consacrées à l’IA et aux centres de données sont attendus en 2025, soit une progression de 70 % sur un an. Les estimations évoquées situent les capex entre 500 et 800 milliards de dollars à l’horizon 2027.

Parallèlement, les centres de données dédiés à l’IA consommeraient environ trois fois plus d’énergie que les infrastructures de cloud traditionnelles. Dans le même temps, la demande électrique mondiale est présentée comme pouvant progresser de 160 % d’ici 2030.

Ces éléments soulèvent la question du maintien des marges à long terme.

Le scénario actuellement intégré par le marché semble reposer sur l’idée que les marges brutes resteront proches de 70 % malgré l’augmentation des investissements et des besoins en ressources.

Cette hypothèse peut être perçue comme exigeante au regard des contraintes mentionnées.

Parmi celles-ci figurent notamment la hausse potentielle des coûts énergétiques ainsi que les tensions possibles sur certains métaux et matériaux stratégiques, notamment l’argent, le cuivre et les terres rares. Ces facteurs sont présentés comme de possibles goulots d’étranglement dans le développement de l’écosystème IA.

Un autre élément avancé concerne la commoditisation potentielle des services liés à l’intelligence artificielle. La commoditisation désigne une situation dans laquelle des produits ou services deviennent progressivement interchangeables, ce qui peut exercer une pression sur les prix et les marges.

Dans cette perspective, le risque identifié n’est pas celui d’une bulle de prix au sens classique du terme, mais celui d’une « bulle de rentabilité ». Si le ROE revenait vers 18 % après la phase actuelle d’investissements, les niveaux de valorisation observés aujourd’hui pourraient apparaître moins justifiés. Selon l’hypothèse évoquée, cela représenterait une perte de justification de l’ordre de 20 % à 30 %.

L’enjeu central reste donc la capacité des entreprises à transformer les investissements massifs consacrés à l’IA en bénéfices durables tout en préservant leurs niveaux de marge.