December 4, 2025

Le défaut d’Evergrande en 2021 avait révélé l’ampleur des déséquilibres accumulés dans l’immobilier chinois.

Au plus haut du cycle, le secteur de la construction et les activités associées représentaient jusqu’à 25% à 30% du PIB chinois.

Le modèle reposait largement sur la prévente des logements, un fort recours à la dette et des millions de ménages dépendant de la livraison de projets encore en construction.

La liquidation officielle d’Evergrande en août 2025 n’a toutefois pas mis fin à la crise.

Au contraire, elle semble avoir ouvert une phase d’ajustement beaucoup plus longue et complexe.

Les prix immobiliers auraient officiellement reculé d’environ 10% à 15% depuis 2021. Mais selon certaines estimations évoquées par des acteurs locaux, des brokers et des banques internationales, les baisses pourraient atteindre entre 20% et 40%, voire dépasser 50% dans les villes les plus fragiles.

Dans le même temps :

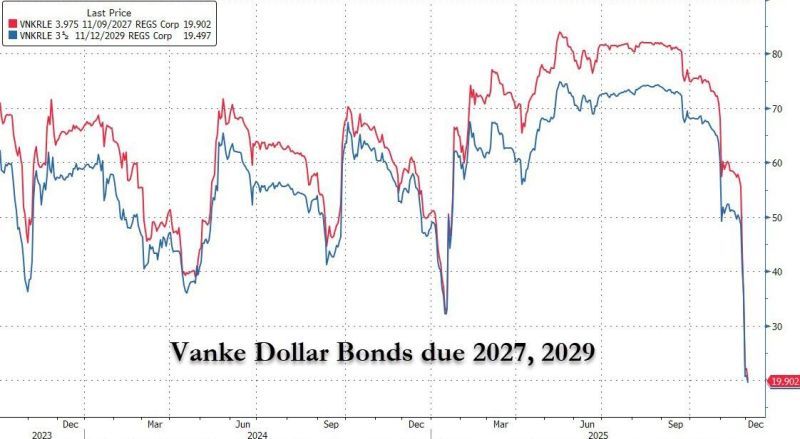

La situation de Vanke illustre le changement de nature de la crise.

Longtemps considéré comme l’un des promoteurs les plus solides du pays, notamment grâce à son lien avec Shenzhen Metro Group, Vanke vient pourtant de demander un report d’un an sur certaines échéances, sans paiement ni du principal ni des intérêts.

Le marché obligataire a réagi fortement :

Le signal envoyé est important.

Si un acteur historiquement perçu comme relativement sûr vacille à son tour, le marché ne peut plus considérer la crise comme limitée à quelques promoteurs excessivement endettés.

Le problème apparaît désormais plus structurel : excès d’offre, ralentissement démographique, faiblesse de la demande et difficultés prolongées du système de financement immobilier.

Le marché cherche désormais moins à identifier un simple point bas des prix qu’à évaluer la capacité du secteur à retrouver un équilibre durable.

Plusieurs facteurs continuent de retarder une stabilisation :

Dans ce contexte, le marché immobilier chinois évolue davantage dans une logique de “slow motion crash”, c’est-à-dire une dégradation progressive ponctuée de nouveaux épisodes de tension.

Après Evergrande puis Country Garden, la situation de Vanke renforce l’idée d’une succession de chocs plutôt qu’une résolution rapide de la crise.

Le secteur immobilier chinois semble confronté à une transformation profonde de son modèle économique.

Pendant plusieurs décennies, l’immobilier a constitué l’un des principaux moteurs de croissance du pays, soutenu par l’urbanisation, l’endettement et l’investissement des ménages.

Mais plusieurs dynamiques structurelles remettent désormais ce modèle en question :

Dans ce contexte, plusieurs éléments apparaissent comme potentiellement nécessaires à une stabilisation du secteur :

Le débat dépasse donc désormais la simple gestion d’une crise financière.

Il concerne la transition d’un modèle de croissance chinois historiquement très dépendant de l’immobilier vers un équilibre potentiellement plus lent et plus contraint.