September 4, 2025

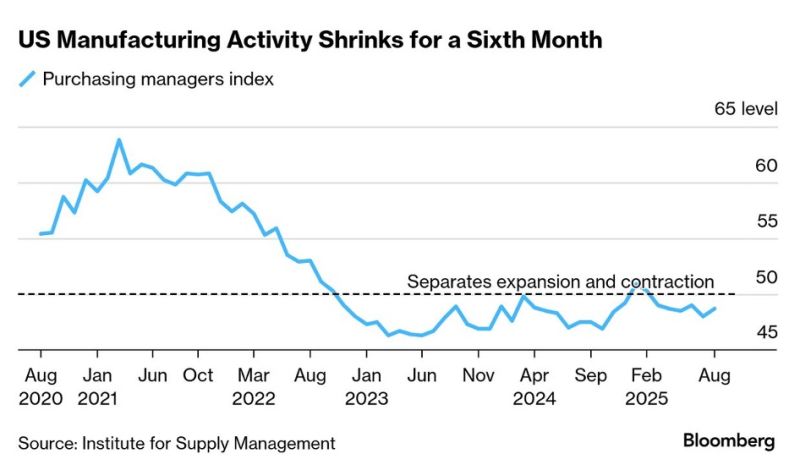

L’indice ISM manufacturier a progressé à 48,7 en août, contre 48,0 en juillet.

Malgré cette légère amélioration, l’indicateur demeure sous le seuil de 50 qui sépare traditionnellement expansion et contraction de l’activité.

Il s’agit du sixième mois consécutif en territoire négatif.

Cette évolution prolonge une période de faiblesse observée depuis le début de l’année 2023, période décrite dans les éléments disponibles comme une récession technique du secteur manufacturier.

Le détail de l’enquête montre une dégradation de la production.

L’indice correspondant recule à 47,8, contre 51,4 le mois précédent.

Ce mouvement suggère un ralentissement marqué de l’activité des usines américaines malgré certains signes de reprise de la demande.

L’un des éléments les plus positifs du rapport concerne les nouvelles commandes.

L’indicateur rebondit à 51,4, contre 47,1 en juillet, repassant ainsi en zone d’expansion.

Ce retour au-dessus de 50 peut être interprété comme un signal de stabilisation de la demande.

Toutefois, cette amélioration n’a pas encore été suivie d’une hausse de la production.

En d’autres termes, les industriels enregistrent davantage de commandes mais ne traduisent pas encore cette demande en augmentation effective de l’activité.

Cette divergence explique pourquoi les marchés ont accueilli les données avec prudence.

Les coûts des intrants affichent une amélioration.

L’indice correspondant ressort à 63,7, son niveau le plus faible depuis février selon les éléments fournis.

Cette évolution suggère un ralentissement des pressions sur certains coûts de production.

Pour les investisseurs comme pour la Fed, ce signal est important car il peut contribuer à une modération progressive de l’inflation.

Malgré ce reflux des coûts, les entreprises industrielles continuent de signaler un environnement difficile.

Les bénéfices potentiels liés à l’amélioration des commandes et à la détente des coûts apparaissent encore limités par le ralentissement de la production et les contraintes pesant sur les marges.

Les commentaires recueillis dans l’enquête mettent en avant les effets des tarifs douaniers.

Selon les témoignages rapportés :

Un acteur du secteur de l’équipement électrique indique avoir relevé ses prix de 24 % tout en réduisant ses effectifs qualifiés de 15 %.

Dans le secteur du transport, certains participants décrivent une activité particulièrement dégradée qu’ils attribuent aux conséquences des tarifs douaniers.

Ces témoignages illustrent les difficultés rencontrées par une partie du tissu industriel dans un environnement marqué par des coûts d’importation plus élevés.

Au-delà du chiffre global de l’ISM, les investisseurs surveillent particulièrement trois composantes :

Elles permettent d’évaluer la demande future adressée aux industriels.

Elle mesure l’activité réelle des entreprises manufacturières.

Selon les éléments présentés, l’emploi manufacturier se situe à son niveau le plus faible depuis cinq ans.

Cette évolution constitue un indicateur important pour évaluer la capacité du secteur à rebondir.

Le ralentissement industriel n’implique pas nécessairement un ralentissement généralisé de l’économie.

Les données disponibles indiquent que la consommation des ménages et l’investissement privé continuent de soutenir l’activité.

Cette résilience explique pourquoi l’économie américaine conserve une dynamique positive malgré les difficultés du secteur manufacturier.

Les coûts demeurent élevés même si certains indicateurs montrent une amélioration.

La trajectoire future de l’inflation dépendra notamment de l’évolution des prix des intrants et de la capacité des entreprises à absorber ou à répercuter leurs coûts.

Le rapport ISM illustre une économie américaine à plusieurs vitesses.

D’un côté, l’industrie reste en contraction avec une production en recul et un emploi sous pression.

De l’autre, les nouvelles commandes montrent des signes de reprise et les coûts ralentissent progressivement.

Cette coexistence de signaux contradictoires complique la tâche de la Réserve fédérale.

La banque centrale doit composer avec un secteur manufacturier affaibli tout en tenant compte d’une demande intérieure qui demeure relativement robuste.

Les marchés ont réagi négativement à la publication, les investisseurs considérant que les éléments de faiblesse l’emportaient pour l’instant sur les signes d’amélioration.