August 14, 2025

Les données publiées pour juillet montrent une inflation qui demeure au-dessus de la cible de la Réserve fédérale.

Selon les éléments présentés :

L’inflation globale bénéficie du recul des prix de l’essence, tandis que l’inflation sous-jacente reste soutenue par les services ainsi que par certaines catégories de biens.

Parmi les secteurs mentionnés figurent notamment :

Cette évolution souligne que les pressions sur les prix restent présentes malgré les progrès réalisés ces derniers mois.

Selon les éléments fournis, les biens hors composantes volatiles affichent une progression de 0,8 % depuis février.

Cette dynamique est particulièrement surveillée car elle intervient dans un contexte marqué par les mesures tarifaires mises en place sur plusieurs catégories de produits.

Un autre indicateur retient l’attention : la proportion des biens enregistrant une hausse de prix.

Selon les données présentées :

Cette évolution suggère un élargissement des pressions inflationnistes à un nombre plus important de produits.

Les éléments présentés indiquent que les entreprises parviennent encore à limiter la transmission intégrale des hausses de coûts.

Cette capacité serait liée notamment :

La question demeure toutefois de savoir combien de temps cette absorption partielle pourra se poursuivre.

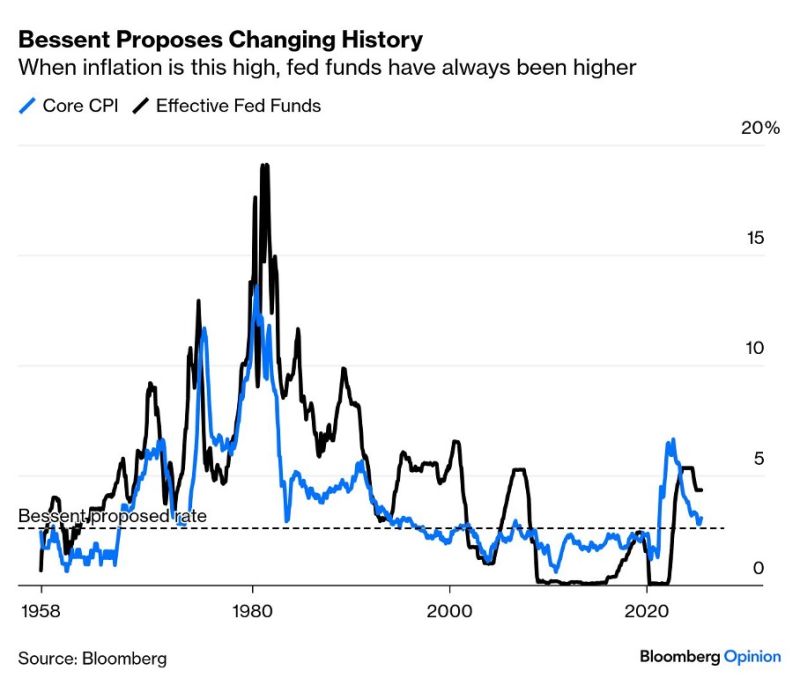

La Réserve fédérale continue officiellement de viser une inflation proche de 2 %.

Or, avec une inflation sous-jacente à 3,1 %, cet objectif n’est pas encore atteint.

Les éléments présentés soulignent également que certains indicateurs d’inflation dits « supercore » restent orientés à la hausse.

Historiquement, les épisodes de baisse de taux alors que l’inflation dépasse 3 % restent relativement rares.

Pourtant, plusieurs éléments modifient aujourd’hui l’équation.

Les données évoquées mettent en avant :

Ces éléments alimentent l’idée que les risques pesant sur l’emploi prennent progressivement davantage de poids dans les décisions de politique monétaire.

Selon les informations présentées, les marchés considèrent désormais qu’un assouplissement monétaire en septembre est hautement probable.

Le débat semble désormais porter sur l’ampleur du mouvement attendu.

Deux scénarios dominent les discussions :

Cette option correspond à une approche graduelle et prudente.

Elle permettrait à la Fed de commencer à assouplir sa politique tout en maintenant une vigilance face à l’inflation.

Un mouvement plus important serait interprété comme un signal de préoccupation plus marqué concernant le ralentissement économique ou le marché du travail.

Les éléments présentés mentionnent que cette hypothèse fait désormais partie des scénarios discutés par les investisseurs.

L’un des éléments clés du contexte actuel est l’absence, selon les données fournies, de signes évidents de récession.

La consommation demeure solide et les entreprises continuent d’absorber une partie des pressions tarifaires.

Cette combinaison permet aux investisseurs d’envisager un assouplissement monétaire sans contraction économique immédiate.

Des taux d’intérêt moins élevés réduisent généralement le coût du capital et soutiennent les valorisations des actifs financiers.

Même si les valorisations apparaissent déjà élevées selon plusieurs observateurs, la perspective d’un assouplissement monétaire continue de soutenir les marchés actions.

Les marchés obligataires réagissent souvent positivement aux anticipations de baisse des taux.

Les rendements ont alors tendance à se détendre, particulièrement sur certaines maturités.

La situation actuelle illustre une tension classique entre inflation et emploi.

D’un côté, l’inflation demeure supérieure à l’objectif de la Fed et certains indicateurs montrent encore des signes de résistance.

De l’autre, les données liées au marché du travail semblent progressivement prendre davantage d’importance dans les discussions de politique monétaire.

Les marchés interprètent aujourd’hui cette évolution comme le signe qu’un cycle d’assouplissement approche.

Reste à savoir si les prochaines statistiques confirmeront ce scénario ou si la persistance de l’inflation conduira la Fed à adopter un rythme plus prudent que celui anticipé par les investisseurs.