February 9, 2026

La coalition au pouvoir obtient une quasi super-majorité à la Chambre basse, avec près des deux tiers des sièges.

Le Topix évolue sur des plus hauts historiques et progresse d’environ +8 % depuis le début de l’année 2026.

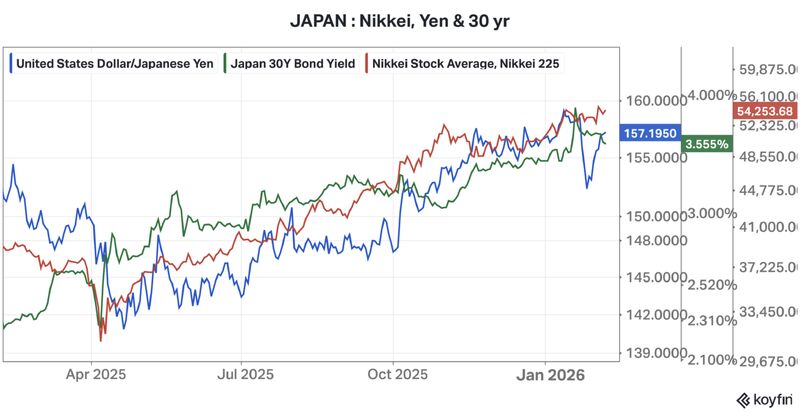

Le yen évolue autour de 157 yens pour un dollar, proche des niveaux ayant déjà déclenché des interventions des autorités japonaises par le passé.

Dans le même temps, les obligations souveraines japonaises longues (JGB) restent sous pression après un pic du rendement du 30 ans proche de 3,9 % en janvier.

Cette combinaison traduit un marché partagé entre optimisme sur la croissance et inquiétudes financières de long terme.

Le programme économique présenté par le gouvernement repose sur plusieurs axes.

Les dépenses publiques devraient être orientées vers :

L’objectif est de soutenir la croissance et de renforcer les capacités industrielles japonaises dans des secteurs jugés stratégiques.

Le gouvernement envisage également une suspension temporaire de la TVA sur l’alimentation pendant deux ans.

Le coût estimé atteint environ 5 000 milliards de yens par an.

À ce stade, aucun financement clairement identifié n’a été présenté.

Le discours officiel insiste sur la soutenabilité budgétaire.

Mais les marchés observent l’absence de trajectoire chiffrée précise concernant la maîtrise future de la dette publique.

Le contexte politique exerce également une pression indirecte pour maintenir des conditions financières accommodantes.

Cette orientation complique potentiellement la normalisation monétaire engagée progressivement par la Banque du Japon.

Le yen reste l’un des principaux points de tension du système financier japonais.

Une devise faible soutient les exportateurs japonais et les bénéfices des grandes entreprises internationales.

Mais elle augmente également le coût des importations :

Cette hausse des prix importés entretient un risque inflationniste indirect.

Le Japon se retrouve donc face à un dilemme de plus en plus complexe :

Les marchés obligataires surveillent particulièrement les maturités longues.

Les rendements des JGB à long terme restent sous pression, signe que les investisseurs demandent progressivement une rémunération plus élevée face :

Cette hausse de la prime de risque budgétaire marque une évolution importante pour un pays longtemps considéré comme extrêmement stable sur le plan obligataire.

La Banque du Japon se retrouve dans une position délicate.

La combinaison :

Un resserrement trop rapide risquerait :

Mais maintenir durablement des conditions très accommodantes peut également accentuer la pression sur le yen et les prix importés.

Le Japon entre donc dans une phase où les arbitrages macro-financiers deviennent beaucoup plus sensibles.

Le biais reste positif tant que les mesures de soutien à la croissance dominent.

Les secteurs favorisés incluent :

Le yen conserve un biais structurellement baissier, mais la volatilité augmente à l’approche des seuils d’intervention surveillés par les autorités.

Les maturités longues restent sous pression avec une hausse progressive de la prime de risque budgétaire.

La gestion de la politique monétaire devient plus complexe dans un environnement mêlant relance budgétaire et inflation importée.

La victoire politique apporte une visibilité gouvernementale plus forte et soutient les actifs risqués japonais.

Mais elle accentue également certaines tensions déjà présentes :

Le Japon entre ainsi dans une phase potentiellement plus favorable à la croissance nominale, mais aussi plus instable financièrement.