December 10, 2025

Les marchés considèrent désormais une baisse de 25 points de base comme acquise lors de la dernière réunion de la Fed de l’année.

Mais l’attention se porte moins sur cette décision elle-même que sur la réaction du marché obligataire.

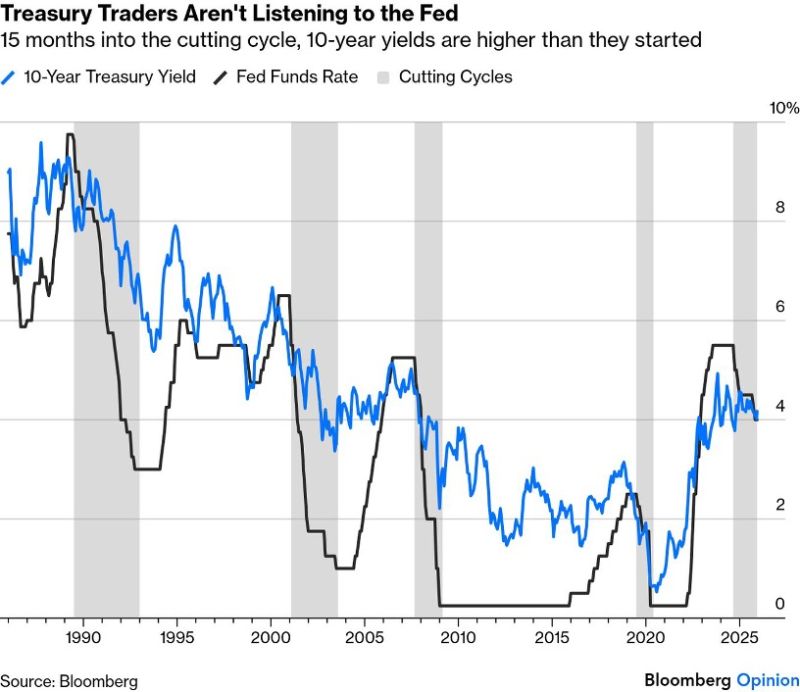

Les taux longs américains poursuivent leur hausse alors même que la banque centrale entre dans un cycle de baisse des taux.

Cette configuration reste inhabituelle.

Traditionnellement, un assouplissement monétaire tend à faire baisser les rendements obligataires à long terme. Or, le marché semble aujourd’hui davantage préoccupé par des facteurs structurels : inflation persistante, risque budgétaire américain et pressions politiques croissantes autour de la politique monétaire.

Autrement dit, les investisseurs ne semblent pas anticiper un cycle d’easing agressif comparable à ceux observés lors des précédents ralentissements économiques.

Le véritable sujet de marché concerne désormais la fin du mandat de Jerome Powell.

Le président de la Fed apparaît progressivement comme un “lame duck”, c’est-à-dire un dirigeant dont l’autorité tend à diminuer à mesure que son départ approche.

Dans ce contexte, le centre de gravité de la communication monétaire se déplace vers d’autres éléments :

Les désaccords au sein du comité de politique monétaire semblent désormais plus fréquents et portent dans les deux directions : certains membres souhaitent accélérer les baisses de taux tandis que d’autres restent plus restrictifs.

Le marché commence donc à intégrer une Fed potentiellement plus fragmentée et plus difficile à lire.

Le nom de Kevin Hassett circule notamment comme favori pour succéder à Jerome Powell.

Le profil est perçu comme plus accommodant (“dovish”) et plus aligné avec les orientations économiques de Donald Trump.

Mais cette perspective soulève également une inquiétude importante : une Fed perçue comme trop influencée politiquement pourrait perdre une partie de sa crédibilité auprès des marchés obligataires.

Le mouvement des taux longs devient la principale variable à surveiller.

Le rendement des obligations à long terme reflète non seulement les anticipations de croissance et d’inflation, mais aussi la confiance du marché dans la capacité de la banque centrale à préserver la stabilité monétaire.

Dans le contexte actuel, plusieurs risques sont identifiés.

Le premier concerne le marché du travail.

Le marché semble considérer qu’une dégradation plus marquée de l’emploi représenterait un risque plus important que l’inflation elle-même.

Les licenciements augmentent progressivement tandis que les incertitudes liées à l’automatisation et à l’intelligence artificielle alimentent les interrogations sur l’évolution du marché de l’emploi à moyen terme.

Le deuxième risque concerne la gouvernance même de la Fed.

Le FOMC apparaît de plus en plus divisé, tandis que les perturbations statistiques liées au shutdown compliquent la lecture des données macroéconomiques.

Dans un environnement où les indicateurs deviennent moins fiables, le risque d’erreur de politique monétaire augmente mécaniquement.

Enfin, le marché surveille le risque d’un désordre plus large sur la courbe des taux.

Si les investisseurs commencent à douter durablement de la capacité de la Fed à maîtriser l’inflation ou à résister aux pressions politiques, les taux longs pourraient remonter beaucoup plus fortement.

Le débat de marché dépasse désormais la seule question du niveau des taux directeurs.

La crédibilité institutionnelle de la Fed devient un élément central de stabilité financière.

Dans un environnement marqué par une dette publique élevée, des déficits persistants et des tensions politiques croissantes, les marchés obligataires semblent exiger une prime de risque plus importante pour financer la dette américaine à long terme.

Cette évolution explique en partie pourquoi les taux longs peuvent remonter malgré des baisses de taux courts.

Le marché semble également intégrer l’idée que certains outils plus exceptionnels pourraient être envisagés si les tensions sur les taux devenaient trop importantes.

Parmi les scénarios évoqués figurent une coordination plus étroite entre la Fed et le Trésor américain ou des mécanismes de gestion de courbe des taux.

La question centrale n’est donc plus uniquement celle du prochain mouvement de taux.

Elle concerne la capacité future de la banque centrale à conserver son indépendance, sa cohérence et sa crédibilité dans un environnement économique et politique de plus en plus complexe.