December 16, 2025

La Réserve fédérale a réduit ses taux directeurs de 25 points de base.

Jerome Powell a indiqué que la politique monétaire se situait désormais dans une zone considérée comme neutre, ajoutant que la Fed était « bien positionnée pour attendre et voir ».

Le message officiel se veut donc prudent : le cycle de baisse pourrait ralentir, dans un contexte où l’inflation reste encore élevée tandis que le marché du travail montre des signes d’affaiblissement.

Mais la réunion a également mis en évidence des divisions internes rarement observées avec une telle intensité.

Trois membres ont exprimé un désaccord sur la décision finale : Christopher Miran plaidait pour une baisse de 50 points de base, tandis qu’Austan Goolsbee et Jeffrey Schmid ne souhaitaient aucune baisse.

Un autre signal a retenu l’attention des marchés : huit banques régionales de la Fed n’ont pas demandé de réduction du discount rate, le taux appliqué aux prêts d’urgence accordés aux banques commerciales.

Dans le même temps, le FOMC a annoncé le lancement d’un programme de rachat de 40 milliards de dollars de T-bills à partir du mois suivant.

Les T-bills sont des obligations d’État américaines à très court terme.

La Fed présente cette opération comme un ajustement technique destiné à maintenir des réserves bancaires jugées « amples ».

Officiellement, la Fed insiste sur le fait que ce programme n’a rien à voir avec un nouvel épisode de quantitative easing (QE), c’est-à-dire un programme massif de rachats d’actifs destiné à assouplir fortement les conditions financières.

Le marché adopte toutefois une lecture plus large.

Pour de nombreux investisseurs, le signal principal est que la banque centrale continue d’injecter de la liquidité dans le système financier, même dans un environnement où l’inflation n’est pas totalement revenue à la cible.

Lorsque la Fed achète des T-bills, elle crédite les réserves détenues par les banques auprès de la banque centrale.

Cela réduit les tensions potentielles sur le financement à court terme et augmente la liquidité disponible dans le système bancaire.

Dans un environnement financier fortement levierisé, cette liquidité supplémentaire peut favoriser la prise de risque et soutenir certains actifs financiers.

Autrement dit, même si la mécanique diffère d’un QE classique, les marchés retiennent surtout que les conditions financières pourraient rester plus accommodantes qu’attendu.

Malgré cette injection de liquidité, la réaction des marchés reste contrastée.

Sur la semaine, le S&P 500 recule tandis que les taux longs américains poursuivent leur hausse.

Cette divergence reflète les interrogations persistantes sur l’équilibre économique actuel.

Les investisseurs continuent de questionner simultanément :

Le marché obligataire semble particulièrement sensible à cette dernière question.

Une hausse durable des taux réels — les taux corrigés de l’inflation — pourrait accroître les coûts de financement de l’économie et de l’État américain.

Dans ce contexte, certains investisseurs considèrent que la Fed pourrait être contrainte de limiter un resserrement excessif des conditions financières.

Cette lecture contribue également à soutenir les métaux précieux.

L’or et l’argent évoluent sur leurs plus hauts niveaux, dans un contexte où ils sont perçus par une partie du marché comme des instruments de protection contre le risque de dégradation monétaire ou de “debasement”.

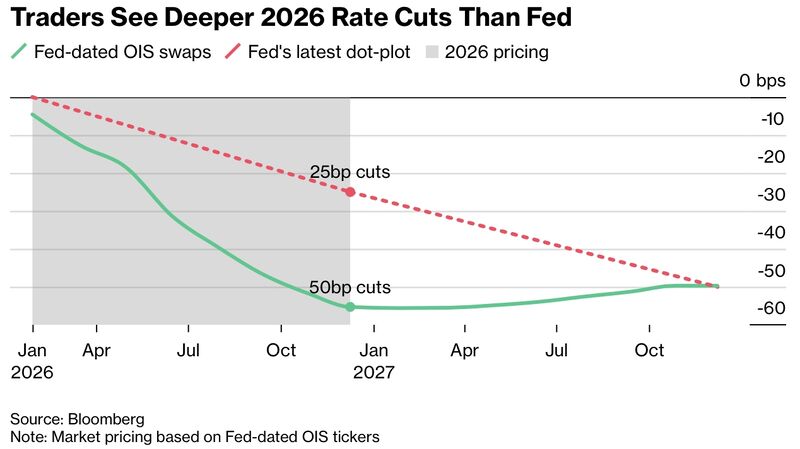

Les anticipations de marché et la communication officielle de la Fed commencent désormais à diverger plus clairement.

La banque centrale projette actuellement une seule baisse de taux en 2026, tandis que le marché en anticipe plutôt deux.

Plusieurs éléments expliquent cet écart d’interprétation.

Le marché considère d’abord que le ralentissement du marché du travail pourrait être plus marqué que ne le suggèrent les données actuelles.

Il anticipe également un effet inflationniste lié aux droits de douane attendu en début d’année 2026, susceptible de compliquer la lecture des statistiques.

Enfin, certains investisseurs estiment que l’utilisation du bilan de la Fed — via les rachats de T-bills — limite la capacité de la banque centrale à laisser les conditions financières se durcir durablement.

Le débat ne porte donc plus uniquement sur les taux directeurs.

Il concerne désormais l’ensemble des outils monétaires mobilisés pour stabiliser le système financier dans un environnement où inflation, croissance et dette restent en tension.