May 3, 2026

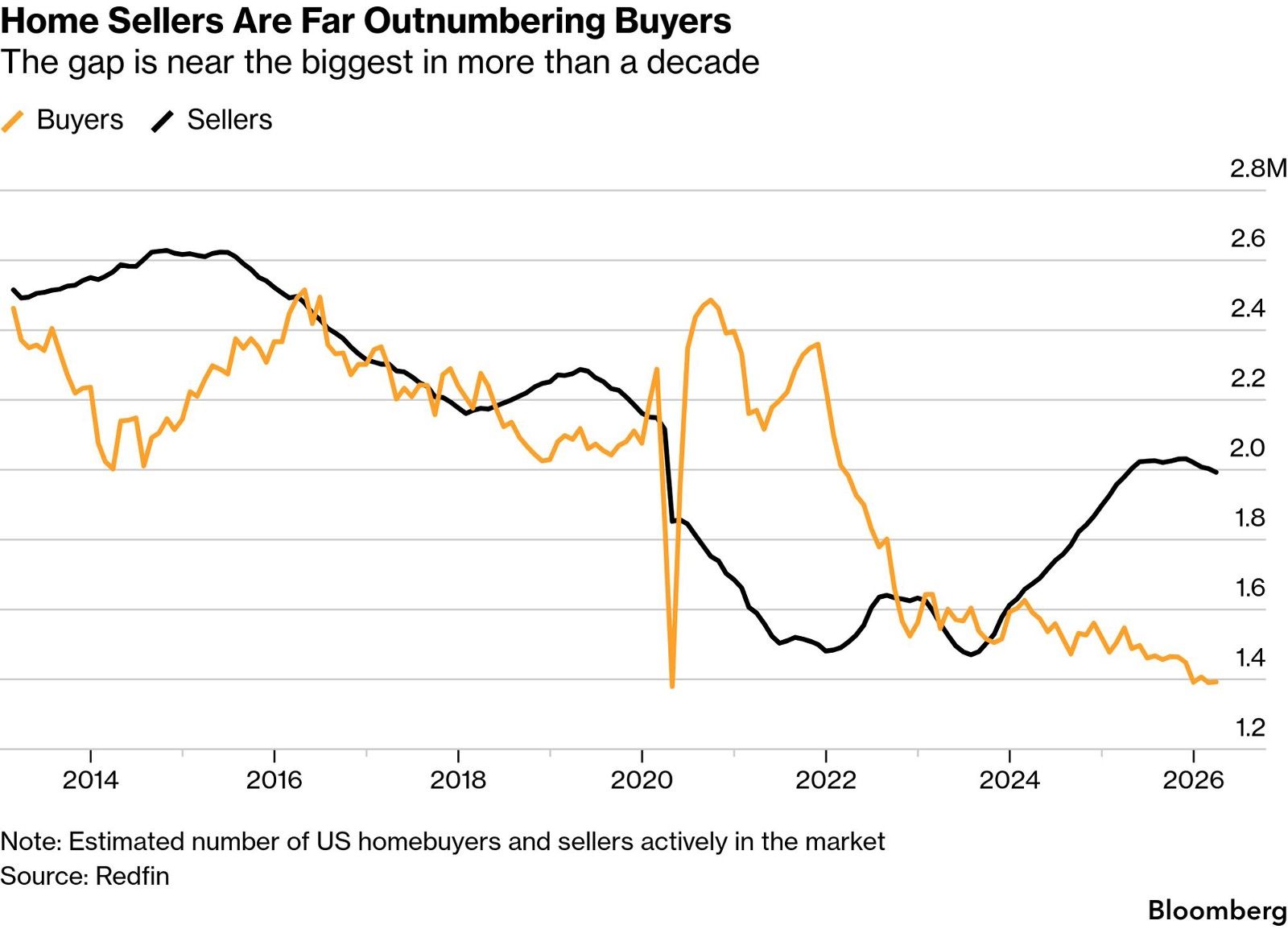

Le nombre de vendeurs sur le marché immobilier américain dépasse désormais celui des acheteurs d’environ 43 %.

Les promesses de vente reculent de 1,1 % sur un an.

En mars, 13,4 % des contrats signés ont été annulés, un niveau record hors période Covid.

Le ralentissement touche principalement le bas du marché :

À l’inverse, le segment haut de gamme reste plus résilient :

Les taux hypothécaires à 30 ans évoluent actuellement autour de 6,2 % à 6,5 %, après avoir approché les 7 %.

Malgré cela, les stocks actifs restent faibles autour d’un million de logements, en baisse de 2,7 % sur un an.

Le blocage actuel du marché immobilier ne semble pas uniquement lié au niveau des taux.

La baisse récente des taux hypothécaires relance mécaniquement certaines demandes de crédit, mais sans provoquer de véritable reprise des transactions.

Le principal frein paraît désormais être l’incertitude économique.

Plusieurs facteurs pèsent sur les décisions des ménages :

Dans ce contexte, les ménages semblent repousser les décisions de long terme comme l’achat immobilier.

Le marché reste également figé par les conditions financières héritées des années précédentes.

De nombreux propriétaires disposent encore de crédits immobiliers contractés autour de 3 % à 4 %.

Vendre un logement implique souvent de devoir refinancer un nouvel achat à des taux proches de 6 % à 7 %.

L’arbitrage devient donc défavorable :

Le marché immobilier américain apparaît de plus en plus fragmenté.

Les ménages dépendants du crédit subissent directement :

À l’inverse, les acheteurs les plus aisés ou disposant de liquidités importantes restent actifs.

Le marché évolue ainsi progressivement vers une structure à deux vitesses, davantage différenciée selon le patrimoine disponible.

Cette évolution est importante car l’immobilier constitue souvent un indicateur avancé de confiance économique.

Historiquement, les volumes de transactions ralentissent généralement avant les prix.

Le ralentissement actuel peut donc refléter une prudence croissante des ménages face à l’environnement économique.

Le ralentissement immobilier produit également des effets plus larges sur l’économie réelle.

Moins de transactions signifient généralement :

L’impact peut sembler diffus mais touche progressivement de nombreux secteurs.

Cette situation montre aussi les limites d’une simple baisse des taux.

Même si les conditions de financement s’améliorent légèrement, cela ne suffit plus automatiquement à relancer le marché.

Une reprise plus franche semble désormais dépendre d’une stabilisation plus globale :

Le cycle immobilier devient également un facteur d’accentuation des écarts économiques. Les ménages disposant déjà d’un patrimoine important ou d’un accès au cash conservent davantage de flexibilité, tandis que les acheteurs plus dépendants du crédit restent sous pression.

Le marché immobilier américain ne semble donc pas en crise ouverte. Il apparaît plutôt en pause prolongée dans un environnement où l’incertitude domine encore les décisions de long terme.