April 14, 2026

Depuis le début du conflit :

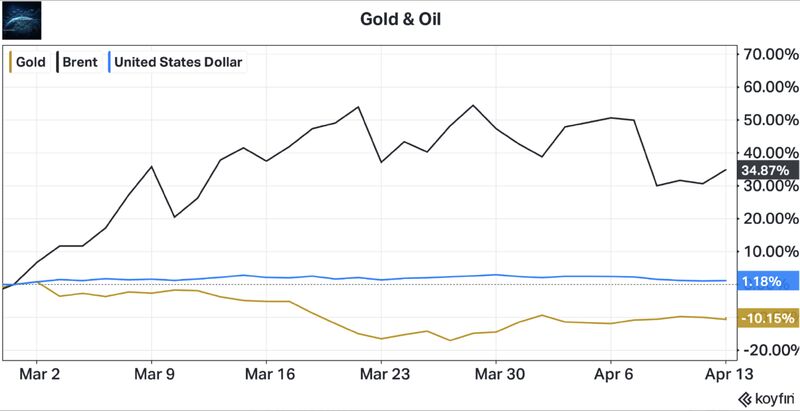

Parallèlement :

Les taux américains restent élevés :

Les taux réels américains à 10 ans — mesurés via les obligations indexées sur l’inflation (TIPS) — évoluent proches de 1,9 %, des niveaux historiquement élevés.

Un choc énergétique et agricole est normalement inflationniste.

La transmission se diffuse généralement progressivement :

Mais pour l’instant, les marchés considèrent surtout que :

Les anticipations d’inflation bougent encore relativement peu.

Le marché semble donc considérer que le choc reste principalement externe et temporaire.

La réaction dominante devient alors monétaire :

Le recul de l’or ne signifie donc pas que le marché nie le choc inflationniste.

Il signifie surtout que les investisseurs parient encore sur une absence de diffusion durable de ce choc dans l’économie réelle.

Le rôle des banques centrales devient central dans cette phase.

Depuis 2022, la Fed et la BCE ont été largement critiquées pour avoir sous-estimé l’inflation post-Covid.

Leur crédibilité monétaire apparaît désormais beaucoup plus sensible.

Même si le choc actuel est considéré comme potentiellement transitoire, la Fed semble vouloir éviter tout risque de désancrage des anticipations d’inflation.

Cela implique potentiellement :

La BCE doit gérer une inflation importée via l’énergie alors même que la croissance européenne apparaît déjà fragile.

Sa marge de manœuvre reste donc limitée :

Le véritable sujet dépasse probablement le simple retour de l’inflation.

Les marchés semblent progressivement intégrer un environnement plus instable :

Cette combinaison correspond davantage à une logique de choc stagflationniste.

Dans ce contexte, l’or joue un rôle particulier.

Aujourd’hui, sa faiblesse reflète principalement :

Mais cette lecture repose sur une hypothèse fragile :

que le choc énergétique ne se diffuse pas progressivement à l’ensemble de l’économie.

Si cette hypothèse venait à être remise en cause :

Le marché ne nie donc pas le choc inflationniste. Il parie simplement qu’il restera limité et transitoire.