October 22, 2025

Selon les données fournies, le World Portfolio regroupe environ 250 000 milliards de dollars d’actifs financiers investissables.

Sa construction repose sur une logique de pondération par la capitalisation de marché, intégrant notamment :

Cette méthodologie vise à représenter la répartition effective du capital financier mondial.

Les actifs non financiers tels que l’immobilier résidentiel, les terres agricoles ou les œuvres d’art sont exclus de cet univers.

Le World Portfolio constitue donc une photographie du patrimoine financier mondial, et non de l’ensemble des richesses détenues dans l’économie.

Les données fournies indiquent que la taille du portefeuille mondial est passée d’environ 75 % du PIB mondial à plus de 200 % depuis les années 1990.

Cette évolution reflète la montée en puissance des marchés financiers dans le financement de l’économie et dans la détention de patrimoine.

Autrement dit, la valeur des actifs financiers a progressé plus rapidement que la production économique mondiale.

Selon les éléments disponibles, trois tendances structurantes se dégagent.

Depuis la crise financière de 2008, les actions occupent une place de plus en plus importante dans le portefeuille mondial.

Cette évolution s’explique notamment par la progression des marchés actions sur longue période.

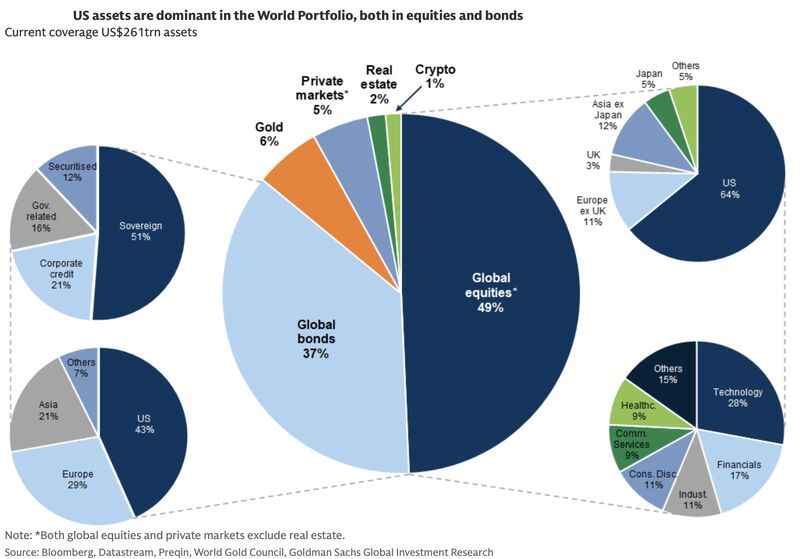

Les États-Unis occupent une place centrale dans les marchés financiers mondiaux.

Les données fournies soulignent leur poids dominant à la fois dans les marchés actions et obligataires.

Cette concentration a mécaniquement renforcé l’exposition globale des investisseurs au cycle économique américain.

L’or, les marchés privés et les cryptoactifs occupent une place croissante dans l’univers financier mondial.

Même si leur poids reste inférieur à celui des actions ou des obligations, leur présence traduit une diversification progressive des sources de performance recherchées par les investisseurs.

Selon les données fournies, le World Portfolio n’a pas historiquement constitué la combinaison d’actifs offrant le meilleur équilibre entre rendement et risque.

Les éléments disponibles indiquent que d’autres approches ont parfois présenté un profil plus équilibré.

Parmi elles figurent notamment :

Le portefeuille 60/40 consiste à répartir les investissements entre :

Cette approche cherche à combiner le potentiel de croissance des actions avec le rôle stabilisateur des obligations.

Une stratégie de parité de risque vise à répartir les risques entre différentes classes d’actifs plutôt que de répartir simplement le capital.

L’objectif est d’éviter qu’une seule source de risque domine l’ensemble du portefeuille.

Le principal biais identifié dans les données fournies concerne le poids des États-Unis.

Cette concentration crée une dépendance importante à l’économie américaine, à ses marchés financiers et à l’évolution du dollar.

Lorsque les actifs américains surperforment, cette structure apparaît favorable.

À l’inverse, elle peut devenir une source de vulnérabilité lorsque les performances se dégradent.

Les informations fournies soulignent également que certains segments plus modestes du marché restent peu représentés.

Cette situation peut réduire les bénéfices potentiels liés à la diversification.

Les relations entre les différentes classes d’actifs ne sont pas fixes.

Selon les régimes économiques et monétaires, les corrélations peuvent varier fortement.

Cette réalité limite l’intérêt de considérer le portefeuille mondial comme une allocation universellement optimale.

L’une des observations les plus intéressantes concerne la place de l’or dans le portefeuille mondial.

Selon les données fournies, Goldman Sachs attribue environ 6 % du portefeuille global au métal précieux, soit près de 15 000 milliards de dollars.

Cependant, ce chiffre inclut :

Si l’on se limite à l’exposition financière réellement investissable, les informations fournies estiment ce poids autour de 2,1 %, soit environ 5 200 milliards de dollars à un prix de référence de 4 000 dollars l’once.

Cette distinction est importante car elle modifie sensiblement la perception de la place réelle de l’or dans les portefeuilles financiers.

Le World Portfolio constitue avant tout un outil descriptif.

Il montre comment les investisseurs répartissent effectivement leur capital à l’échelle mondiale.

En revanche, il ne détermine pas ce qu’un investisseur devrait détenir.

Cette nuance est essentielle.

Une allocation de marché reflète les préférences agrégées des investisseurs, les valorisations en vigueur et les dynamiques historiques.

Une allocation optimale dépend, elle, d’objectifs, d’horizons de placement et de contraintes spécifiques qui ne sont pas abordés dans les données fournies.

Les informations fournies évoquent une approche alternative structurée autour de trois grands moteurs :

Cette proposition est présentée comme une manière de mieux équilibrer les sources potentielles de croissance, de stabilité et de protection.

Elle illustre une réflexion sur la diversification mais ne constitue pas une conclusion universelle applicable à tous les investisseurs.