July 1, 2026

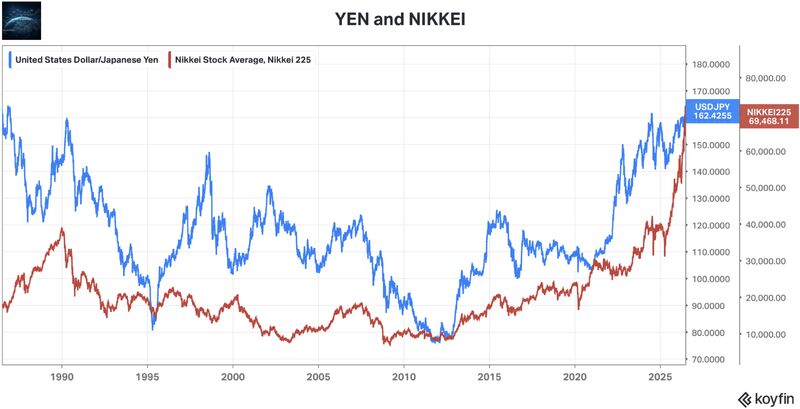

Le yen est passé au-dessus de 162 yens pour un dollar, un niveau inédit depuis 1986.

Cette évolution peut sembler surprenante. La Banque du Japon (BoJ) a en effet relevé son taux directeur à 1 %, son plus haut niveau depuis 1995. En théorie, une hausse des taux peut rendre une devise plus attractive. Pourtant, le yen a poursuivi son affaiblissement.

Face à cette pression, les autorités japonaises sont intervenues sur le marché des changes. Entre le 28 avril et le 27 mai, elles ont consacré un montant record de 11 730 milliards de yens, soit environ 74 milliards de dollars, afin de soutenir leur monnaie.

Ces interventions ont permis un rebond temporaire du yen. Quelques semaines plus tard, la devise avait toutefois reperdu une grande partie du terrain regagné.

Cette succession d'événements met en évidence une question centrale : pourquoi une hausse des taux et des interventions d'une telle ampleur ne suffisent-elles plus à inverser durablement la tendance ?

Le différentiel de taux d'intérêt demeure un facteur important pour les marchés des changes.

Les taux américains restant largement supérieurs à ceux du Japon, de nombreux investisseurs continuent d'emprunter en yens afin d'investir dans des actifs offrant un rendement plus élevé à l'étranger. Ce mécanisme contribue à maintenir une pression sur la devise japonaise.

Depuis 2024, l'écart de taux entre le Japon et les États-Unis s'est pourtant réduit. Malgré cela, le yen ne parvient pas à retrouver une tendance plus favorable.

Selon les éléments présentés, les investisseurs semblent désormais intégrer d'autres paramètres dans leur analyse. Les perspectives de croissance potentielle, le niveau de la dette publique et les perspectives budgétaires du Japon occupent une place croissante dans l'évaluation de la monnaie.

Autrement dit, le marché ne semble plus considérer que le niveau des taux, mais la capacité de l'économie japonaise à renforcer durablement ses fondamentaux.

La Banque du Japon apparaît confrontée à plusieurs contraintes.

Une hausse plus rapide des taux pourrait probablement soutenir le yen. En revanche, elle renchérirait également le coût de financement d'une dette publique supérieure à 250 % du PIB.

Elle pourrait aussi fragiliser une économie qui sort tout juste de plusieurs décennies de faible croissance.

Ces différents objectifs peuvent entrer en tension. Soutenir la monnaie, préserver la stabilité des finances publiques et accompagner la reprise économique ne conduisent pas nécessairement aux mêmes décisions de politique monétaire.

Cette situation peut expliquer pourquoi les marchés estiment que les marges de manœuvre de la Banque du Japon demeurent limitées.

Les interventions sur le marché des changes peuvent influencer temporairement l'évolution d'une devise.

L'expérience récente semble toutefois montrer leurs limites. Malgré un montant record mobilisé par les autorités japonaises, le rebond du yen n'a pas été durable.

Selon les informations disponibles, ces opérations permettent surtout de ralentir un mouvement lorsque celui-ci devient particulièrement rapide. Elles ne modifient pas, à elles seules, les éléments fondamentaux qui orientent les anticipations des investisseurs.

Tant que le marché estime que la Banque du Japon dispose de peu d'options pour modifier durablement la situation, la pression sur le yen peut donc persister.

La zone comprise entre 164 et 165 yens pour un dollar apparaît désormais comme un seuil davantage politique que technique.

Une nouvelle accélération de la baisse pourrait conduire les autorités à intervenir de nouveau sur le marché.

Pour autant, les éléments présentés suggèrent qu'une solution durable relèverait davantage de facteurs structurels. Une croissance potentielle plus élevée, un investissement domestique plus dynamique, une réduction progressive des déséquilibres budgétaires et la poursuite prudente de la normalisation de la politique monétaire sont présentés comme des éléments susceptibles de renforcer plus durablement la devise.

La faiblesse du yen continue également d'alimenter les stratégies de carry trade, qui consistent à emprunter dans une monnaie offrant un faible coût de financement afin d'investir dans des actifs plus rémunérateurs. Ce mécanisme entretient lui-même la pression sur la devise japonaise.

À l'inverse, cette dépréciation continue de soutenir les grands exportateurs japonais, dont les bénéfices bénéficient d'un yen plus faible. Le Nikkei continue ainsi de profiter de cet environnement.

Au final, l'évolution récente du yen rappelle qu'une devise reflète rarement un seul facteur. Les taux d'intérêt demeurent importants, mais les marchés semblent désormais porter un jugement plus large sur les perspectives économiques et budgétaires du Japon.