January 29, 2025

L'idée de concentrer son patrimoine sur un seul investissement très performant peut sembler séduisante.

L'exemple de NVIDIA illustre cette tentation, avec une progression spectaculaire depuis la mise à disposition publique de ChatGPT fin 2022. À l'inverse, l'histoire des marchés montre que les performances varient fortement selon les périodes et les classes d'actifs.

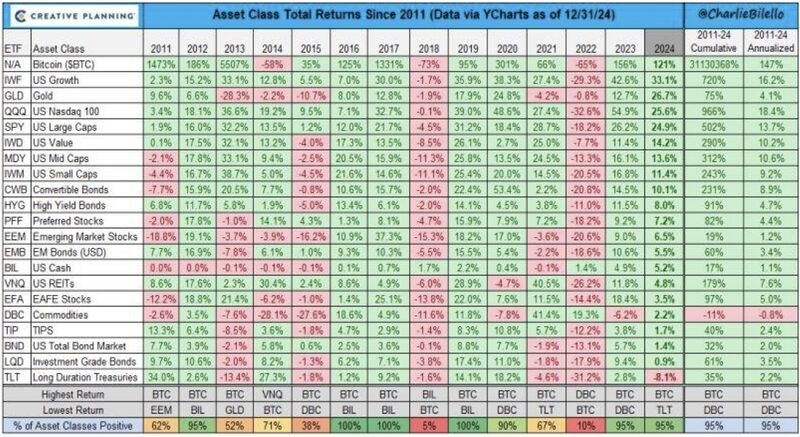

Les années 2022 et 2024 en offrent une illustration. Alors que la plupart des classes d'actifs ont progressé en 2024 pour un investisseur américain, 2022 avait été marquée par un environnement beaucoup plus difficile. Dans les deux cas, les écarts de performance entre les différents marchés sont restés importants.

La diversification consiste précisément à répartir les investissements entre plusieurs catégories d'actifs afin de réduire la dépendance à un seul scénario de marché.

Elle peut concerner les actions, les obligations, mais aussi certains actifs dits alternatifs, comme l'immobilier, le capital-investissement (private equity) ou l'or. Chaque catégorie présente toutefois ses propres caractéristiques, notamment en matière de liquidité. Les actifs non cotés, par exemple, peuvent être plus difficiles à céder rapidement.

La sophistication croissante des marchés financiers rend indispensable une bonne compréhension des produits utilisés.

Certains instruments, comme les options ou les cryptoactifs, peuvent offrir des profils de rendement très différents des placements traditionnels. Ils s'accompagnent également de risques spécifiques qui doivent être parfaitement compris avant toute décision.

Plus généralement, un investissement ne devrait pas reposer uniquement sur une promesse de performance.

Il est également utile d'identifier les éléments qui justifient le scénario d'investissement : amélioration attendue des bénéfices, revalorisation d'un secteur, évolution réglementaire ou autre facteur susceptible d'influencer la valeur de l'actif.

La compréhension des frais constitue un autre point de vigilance. Frais de gestion, droits d'entrée, frais de sortie ou coûts moins visibles peuvent réduire la performance nette obtenue par l'investisseur.

L'investissement repose souvent sur des convictions, mais celles-ci doivent pouvoir être réévaluées lorsque les faits évoluent.

Il peut arriver que les hypothèses initiales ne se réalisent pas ou que le contexte économique change. Dans ce cas, reconnaître qu'une analyse n'est plus valable fait partie d'une démarche de gestion disciplinée.

Cette capacité est souvent mise à l'épreuve par plusieurs biais étudiés en finance comportementale.

Le biais de confirmation conduit à privilégier les informations qui confortent une opinion déjà formée tout en minimisant celles qui la contredisent.

Le biais d'autocomplaisance consiste, quant à lui, à attribuer ses réussites à ses propres qualités tout en expliquant les échecs par des facteurs extérieurs.

Prendre conscience de ces mécanismes peut contribuer à améliorer la qualité des décisions prises au fil du temps.

Les performances d'un portefeuille dépendent autant des choix d'investissement que de la manière dont ces choix sont gérés dans la durée.

Diversifier, comprendre les actifs détenus et savoir remettre en question une décision lorsque les hypothèses changent constituent des principes intemporels de gestion du risque.

L'objectif n'est pas d'éviter toute perte — ce qui est impossible — mais de limiter l'impact des erreurs afin de préserver la cohérence de la stratégie d'investissement sur le long terme.

L'accompagnement par un professionnel peut également aider à structurer cette démarche, en fonction de la situation et des objectifs propres à chaque investisseur.