May 8, 2026

Les fonds monétaires américains dépassent désormais 8 000 milliards de dollars d’actifs.

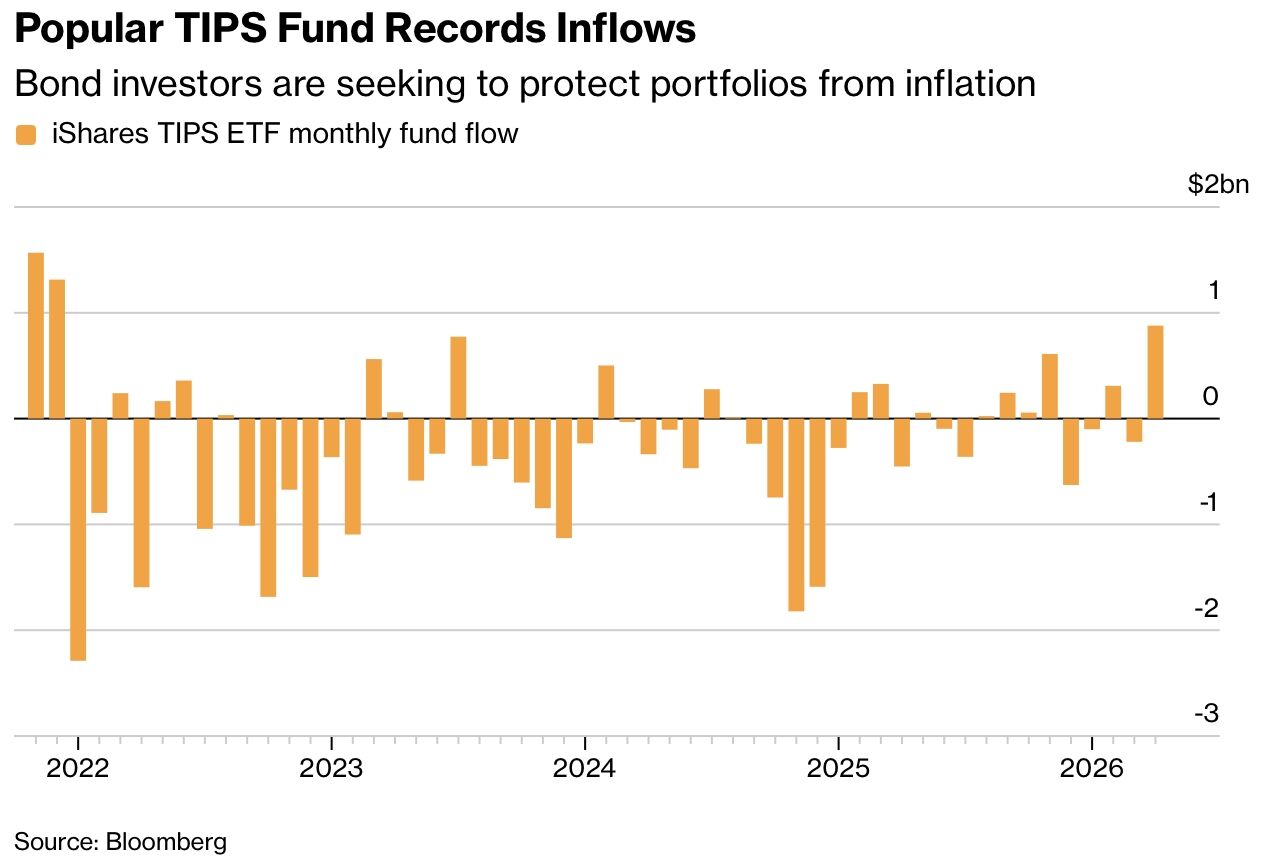

En parallèle, les ETF obligataires indexés sur l’inflation enregistrent leurs plus fortes entrées depuis 2021.

Le “breakeven inflation” américain à 10 ans — indicateur des anticipations d’inflation implicites du marché — dépasse désormais 2,5 %, son plus haut niveau depuis trois ans.

Cette évolution intervient alors même que les prix du pétrole ont récemment reculé.

Les marchés semblent donc recommencer à se protéger contre un risque d’inflation plus durable, au-delà des seuls mouvements immédiats sur l’énergie.

Le recul récent du pétrole ne signifie pas nécessairement que les inquiétudes inflationnistes disparaissent.

Les investisseurs semblent davantage préoccupés par les effets indirects et potentiellement durables du choc énergétique :

Cette mémoire du choc inflationniste de 2022 reste importante.

À l’époque, une partie du marché considérait l’inflation comme temporaire. Aujourd’hui, les investisseurs semblent plus prudents et cherchent à éviter d’être à nouveau pris de court par une inflation durablement plus élevée.

Le changement est aussi psychologique : les marchés ne considèrent plus automatiquement un retour rapide au régime de faible inflation des années 2010 comme acquis.

Le retour de rendements élevés sur les placements monétaires modifie profondément les arbitrages des investisseurs.

Pendant des années, conserver du cash impliquait un coût d’opportunité élevé. Désormais, certains placements monétaires permettent d’obtenir des rendements proches de 4 % à 5 %, avec :

Le cash redevient ainsi un concurrent direct :

Lorsque l’attente devient rémunérée, les investisseurs deviennent généralement plus sélectifs dans leur prise de risque.

Les obligations indexées sur l’inflation retrouvent également une place stratégique. Le marché ne cherche plus uniquement du rendement nominal, mais aussi une protection contre une inflation qui pourrait rester plus persistante qu’anticipé.

Le “breakeven inflation” est particulièrement surveillé car il reflète les anticipations inflationnistes implicites des investisseurs obligataires.

Les marchés semblent progressivement intégrer un scénario de “stagflation légère” :

Ce type d’environnement complique fortement la tâche des banques centrales.

Si les anticipations d’inflation remontent durablement, la Réserve fédérale et la BCE disposent de moins de marge pour baisser rapidement leurs taux.

Cette évolution peut également modifier la structure des marchés financiers :

Le changement majeur est probablement là : les investisseurs ne sont plus obligés de prendre davantage de risque pour obtenir du rendement.

Ils peuvent désormais attendre, rester liquides et chercher à se protéger simultanément contre le retour de l’inflation.