April 2, 2026

Sur un mois :

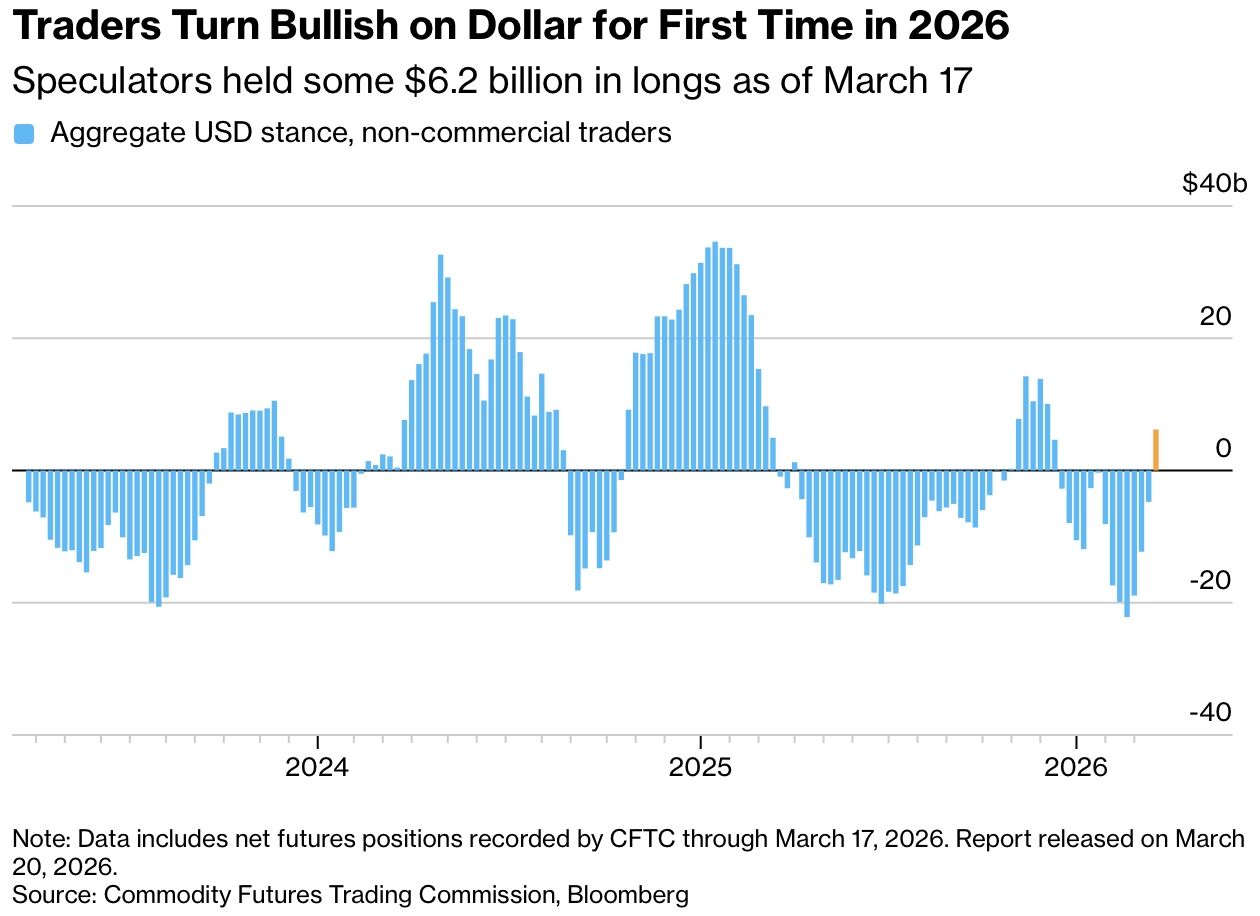

Cette appréciation du dollar intervient dans un contexte :

Ce phénomène a déjà été observé lors de plusieurs grandes crises :

Le dollar s’était fortement apprécié malgré une crise née aux États-Unis.

Au début de la crise du Covid-19, le dollar avait connu un mouvement brutal de hausse accompagné de fortes tensions de liquidité.

Le comportement du dollar suit donc souvent une logique systémique plus qu’une simple logique géographique.

Deux grands mécanismes expliquent généralement la hausse du dollar en période de crise.

Dans les phases d’incertitude, les investisseurs achètent des obligations d’État américaines.

Pour acheter des Treasuries, ils doivent acheter du dollar.

Cette mécanique produit généralement :

Ce mouvement reste relativement progressif et dépend :

Dans les crises aiguës, le mouvement devient beaucoup plus violent.

Les acteurs endettés en dollars doivent rembourser leurs dettes ou réduire leur levier.

Cela implique d’acheter massivement du dollar.

Cette mécanique provoque souvent :

Contrairement au “flight-to-quality”, ce mouvement est :

Le phénomène dominant dans les grandes crises est souvent le “dash for cash”.

Les investisseurs ne cherchent plus uniquement des actifs sûrs.

Ils cherchent la liquidité ultime : le cash en dollars.

Pourquoi ?

Parce que le système financier mondial reste structurellement dépendant du dollar :

En dehors des États-Unis, peu d’acteurs sont naturellement “long USD”.

Mais en période de crise, tout le monde doit simultanément racheter des dollars.

Le mouvement ressemble alors à un gigantesque “short squeeze” mondial sur le dollar.

Ce rôle systémique du dollar explique les interventions répétées de la Réserve fédérale lors des grandes crises.

La Fed avait mis en place des “swap lines” avec plusieurs banques centrales.

L’objectif :

Le dollar devient ainsi un outil central de stabilité financière internationale.

Une fois la phase de panique passée, plusieurs scénarios deviennent possibles.

Si le stress diminue rapidement :

Les marchés recommencent alors à regarder :

Dans le contexte actuel :

Ce cadre reste structurellement favorable au dollar.

Le dollar peut d’abord reculer après la crise, puis repartir à la hausse si les divergences macroéconomiques persistent.

Le principal risque pour les marchés est alors de confondre :

Le dollar n’est pas uniquement une valeur refuge classique.

Il constitue la colonne vertébrale du système financier mondial.

En période de crise :

En dehors des crises, son évolution redevient davantage liée aux fondamentaux macroéconomiques.