July 7, 2026

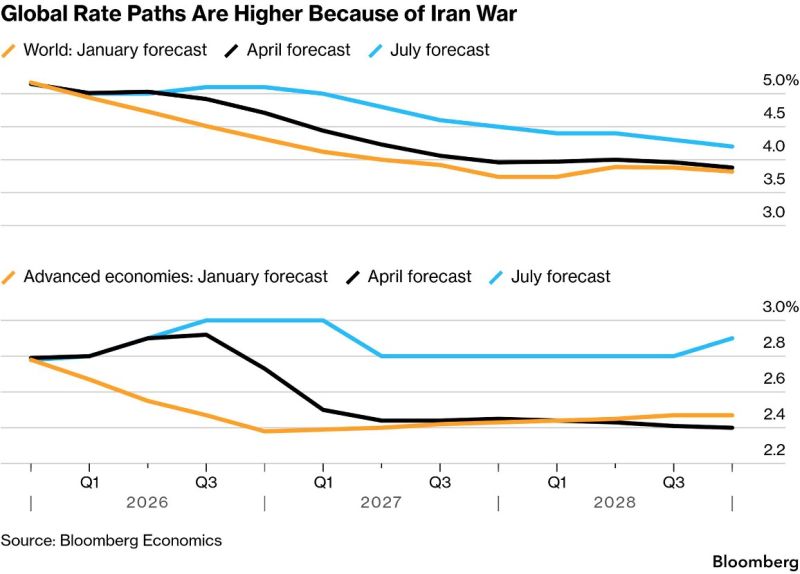

Selon Bloomberg Economics, la trajectoire mondiale des taux directeurs est désormais supérieure d'environ 0,5 point de pourcentage ou plus à celle anticipée avant le conflit Iran–États-Unis, et ce jusqu'en 2028.

Les prévisions présentées sont les suivantes :

Ces estimations illustrent une anticipation de taux durablement plus élevés que dans le scénario envisagé avant le conflit.

Pour Bloomberg Economics, le choc pétrolier lié au conflit ne serait pas seulement un phénomène temporaire.

Cette lecture s'appuie sur l'idée que les banques centrales, marquées par leur retard face à l'inflation observée après la crise sanitaire, préfèrent désormais maintenir une politique monétaire restrictive plutôt que courir le risque d'une nouvelle erreur d'appréciation.

Même si les prix du pétrole ont reflué, elles craindraient que les hausses passées continuent de se diffuser dans les salaires, les services et les anticipations d'inflation.

Cette prudence s'inscrit dans le contexte des années 2021 à 2023, période durant laquelle l'inflation a été largement sous-estimée après les ruptures des chaînes d'approvisionnement.

Selon cette analyse, le risque pourrait aujourd'hui être différent : maintenir des taux élevés plus longtemps que nécessaire si la persistance de l'inflation était, à son tour, surestimée.

Les facteurs susceptibles de freiner durablement l'inflation n'ont pas totalement disparu.

Parmi ceux évoqués figurent une démographie moins favorable à la demande dans la plupart des économies développées, un niveau élevé d'endettement public et privé qui rend la croissance plus sensible aux taux d'intérêt, ainsi que les gains de productivité que l'intelligence artificielle pourrait générer à moyen terme.

À l'inverse, plusieurs éléments sont présentés comme davantage inflationnistes qu'avant 2020 :

Pris ensemble, ces éléments suggèrent que le régime économique pourrait avoir évolué, non vers une inflation durablement élevée, mais vers une inflation potentiellement plus volatile et des banques centrales moins enclines à revenir rapidement aux niveaux de taux très bas observés au cours des années 2010.