February 17, 2025

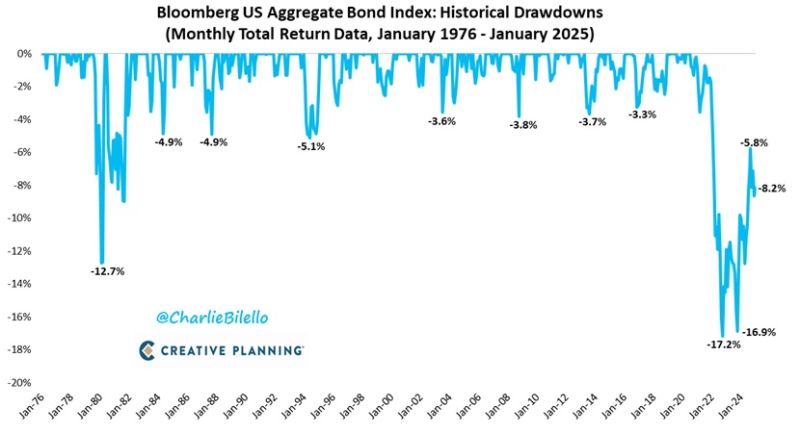

Le Bloomberg US Aggregate Bond Index, indice de référence du marché obligataire américain, n'avait toujours pas retrouvé son niveau record atteint en août 2020.

Cette évolution intervient après une période de fortes tensions sur les taux d'intérêt. Entre 2022 et 2023, la Réserve fédérale américaine a relevé son principal taux directeur de 0 % à 5,25 %, entraînant une baisse des prix des obligations existantes.

Même si la Réserve fédérale et la Banque centrale européenne ont ensuite commencé à réduire leurs taux, le marché obligataire n'a pas retrouvé la dynamique que certains investisseurs anticipaient.

Plusieurs facteurs expliquent cette sous-performance.

La hausse rapide des taux d'intérêt constitue le principal élément. Lorsqu'un nouvel emprunt est émis avec un rendement plus élevé, les obligations plus anciennes deviennent relativement moins attractives, ce qui tend à faire baisser leur prix.

L'inflation et les incertitudes économiques ont également conduit les investisseurs à exiger une rémunération plus importante pour détenir des obligations, ce qui a contribué à maintenir les rendements à un niveau élevé.

Les finances publiques américaines représentent un autre facteur de pression. Selon les éléments fournis, le déficit public atteint 6,4 % du PIB et la dette dépasse 36 000 milliards de dollars. Dans ce contexte, le Trésor américain continue d'émettre un volume important d'obligations afin de financer ses besoins, ce qui augmente l'offre sur le marché.

Enfin, les fonds monétaires ont bénéficié de rendements redevenus attractifs tout en conservant un niveau de risque généralement plus faible, attirant ainsi une partie des capitaux à la recherche de placements défensifs.

Les marchés avaient initialement anticipé un rythme de baisse des taux plus rapide.

Selon les éléments fournis, les investisseurs envisageaient six à sept baisses de taux en 2024, alors que trois seulement se sont matérialisées. Pour 2025, deux nouvelles baisses étaient anticipées, tout en restant soumises à l'évolution des données économiques.

Ce décalage entre les anticipations et les décisions effectives des banques centrales a limité le soutien apporté au marché obligataire.

Plusieurs éléments pourraient influencer l'évolution du marché obligataire.

Une politique monétaire plus accommodante pourrait soutenir les obligations, mais l'inflation américaine reste à 3 % en janvier 2025 selon les données mentionnées.

Un ralentissement plus marqué de l'économie pourrait également modifier les anticipations des investisseurs, même si les éléments fournis indiquent qu'une récession ne semble pas, à ce stade, constituer le scénario privilégié.

L'évolution des finances publiques américaines demeure également un sujet de vigilance. Les effets du programme Department of Government Efficiency (DOGE) ainsi que les conséquences d'éventuels droits de douane figurent parmi les éléments mentionnés comme pouvant influencer cette trajectoire.

Enfin, un retour plus marqué des investisseurs institutionnels dépendrait principalement de l'évolution de leur confiance dans les perspectives économiques et financières.

Les obligations High Yield — émises par des entreprises présentant un risque de crédit plus élevé — offrent, selon les éléments fournis, des rendements compris entre 7 % et 9 %.

Leur sensibilité aux variations des taux d'intérêt peut être différente de celle des obligations de meilleure qualité de crédit, même si elles présentent en contrepartie un niveau de risque plus élevé.