August 13, 2025

Les dernières données économiques dressent un tableau contrasté.

Selon les éléments présentés, les créations d’emplois demeurent faibles et les statistiques ont fait l’objet de révisions significatives à la baisse.

Dans le même temps, l’inflation sous-jacente montre des signes de remontée.

Cette combinaison pourrait, en théorie, compliquer la tâche de la Réserve fédérale. Pourtant, les marchés continuent d’anticiper un assouplissement monétaire dans les prochains mois.

Les investisseurs vont même plus loin en envisageant, selon les éléments fournis, des mesures non conventionnelles telles qu’un retour des achats d’actifs ou des mécanismes de contrôle de la courbe des taux.

L’évolution récente des anticipations de marché reflète une conviction croissante : la politique monétaire pourrait devenir davantage orientée vers le soutien de l’activité économique.

Cette perception s’est renforcée avec l’arrivée de nouvelles personnalités au sein des instances monétaires.

Selon les éléments présentés, Stephen Miran rejoint le Board de la Fed et est perçu comme favorable à une politique monétaire plus souple.

Les éléments fournis évoquent également la notion de fiscal dominance.

Ce concept décrit une situation dans laquelle les contraintes budgétaires d’un État influencent fortement les décisions de politique monétaire.

Dans ce cadre, la priorité pourrait progressivement se déplacer vers la stabilité du financement de la dette publique plutôt que vers la seule maîtrise de l’inflation.

Cette question demeure un sujet de débat parmi les économistes et les investisseurs.

La saison des résultats du deuxième trimestre a été globalement favorable.

Selon les éléments présentés, les bénéfices publiés ont dépassé les attentes du marché.

Cependant, les réactions boursières aux bonnes surprises apparaissent plus limitées qu’au cours des périodes précédentes.

Les entreprises font face à un environnement où certaines hausses de coûts ne sont pas entièrement répercutées sur les consommateurs.

Les éléments fournis indiquent notamment que les effets des tarifs douaniers sont parfois absorbés par les sociétés elles-mêmes.

Cette situation exerce une pression sur les marges et explique en partie la prudence de certains investisseurs.

Une autre question domine les discussions de marché : la diffusion des bénéfices de l’intelligence artificielle au reste de l’économie cotée.

À ce stade, les investisseurs cherchent encore des preuves tangibles que cette dynamique profitera à un ensemble plus large d’entreprises au-delà des principaux acteurs technologiques.

Les grandes valeurs technologiques américaines continuent de représenter une part importante de la performance boursière.

Selon les éléments présentés, les Magnificent Seven évoluent à des niveaux historiques et occupent un poids record dans les indices.

Cette concentration crée un défi particulier pour les gérants actifs.

Dans un marché fortement dominé par quelques grandes capitalisations, il devient plus difficile de surperformer les indices sans leur accorder une place importante dans les portefeuilles.

Cette dynamique contribue à renforcer l’attractivité des stratégies passives et des grands indices boursiers.

Les éléments présentés signalent également un regain d’intérêt pour plusieurs segments spéculatifs du marché :

Cette évolution est souvent observée lorsque les investisseurs anticipent un environnement monétaire plus accommodant.

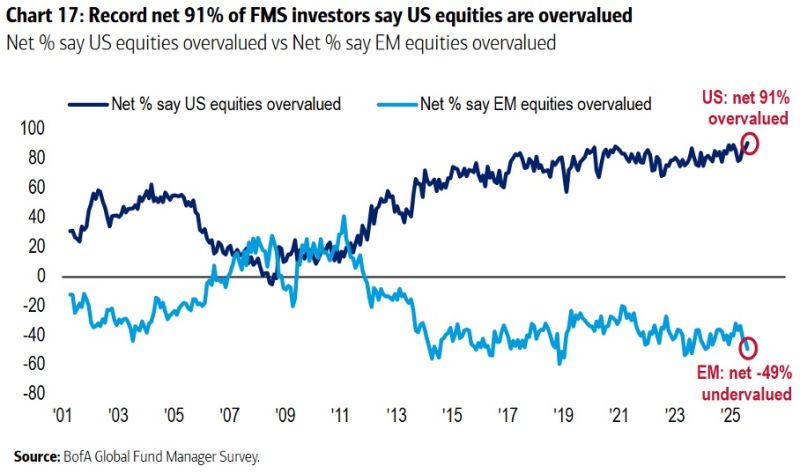

L’un des points les plus remarquables réside dans l’écart entre le sentiment des professionnels et leurs comportements d’investissement.

Selon les éléments fournis, 91 % des gérants mondiaux considèrent les actions américaines comme surévaluées.

Pourtant, les capitaux continuent d’affluer vers ce marché.

Les marchés américains restent les plus profonds et les plus liquides au monde.

Cette caractéristique constitue un avantage majeur pour les investisseurs institutionnels.

Les principales sociétés américaines bénéficient également d’une visibilité importante sur leurs résultats, leurs modèles économiques et leur accès aux marchés de capitaux.

Cette visibilité contribue à soutenir leur attractivité malgré des valorisations élevées.

Lorsque les flux se dirigent vers les plus grandes capitalisations, leur poids dans les indices augmente encore davantage, renforçant leur influence sur la performance globale du marché.

Le contexte actuel illustre une divergence croissante entre les préoccupations macroéconomiques et le comportement des marchés.

L’inflation reste supérieure aux objectifs des banques centrales, l’emploi montre certains signes de ralentissement et les débats sur la politique monétaire s’intensifient.

Dans le même temps, les marchés continuent de privilégier les actifs offrant le plus de liquidité, de visibilité et de profondeur.

Les éléments présentés suggèrent ainsi que les flux financiers répondent aujourd’hui autant à des considérations de qualité de marché qu’à des critères traditionnels de valorisation.

Cette dynamique contribue à expliquer pourquoi les actions américaines continuent d’attirer les capitaux, même lorsque de nombreux investisseurs les considèrent déjà comme chèrement valorisées.