May 19, 2025

La semaine a été dominée par l’annonce d’un gel de 90 jours des droits de douane entre les États-Unis et la Chine.

Cette mesure a provoqué un net regain d’appétit pour le risque sur les marchés financiers.

Aux États-Unis :

Parallèlement, l’indice VIX, souvent utilisé comme baromètre de la volatilité anticipée sur les marchés américains, a reculé de 21 %.

Selon les données présentées, le taux effectif moyen des droits de douane est ainsi revenu à 14,4 %, proche des niveaux observés avant le « Liberation Day ».

Les investisseurs ont également accueilli positivement les dernières statistiques d’inflation américaines.

L’indice des prix à la consommation (IPC) a progressé de 0,2 % sur le mois d’avril.

Sur douze mois, l’inflation atteint désormais 2,3 %, soit son niveau le plus faible depuis février 2021.

Cette évolution nourrit les anticipations d’un environnement monétaire potentiellement moins restrictif à l’avenir.

Toutefois, les responsables de la Réserve fédérale continuent de surveiller un ensemble plus large d’indicateurs économiques avant toute décision concernant les taux directeurs.

Malgré l’amélioration observée sur le front de l’inflation, plusieurs indicateurs soulignent un contexte plus nuancé.

Les ventes au détail montrent des signes de ralentissement.

Par ailleurs, l’indice de confiance des consommateurs de l’Université du Michigan a atteint un plus bas historique selon les données citées.

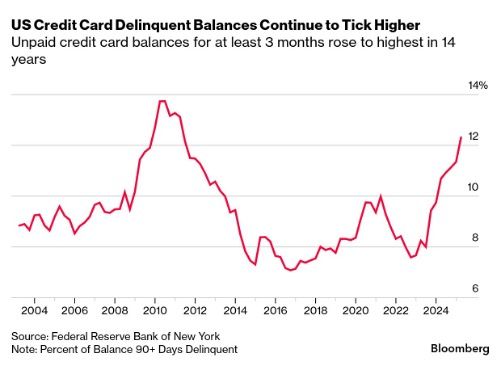

Le crédit à la consommation attire également l’attention.

Les impayés sur les cartes de crédit atteignent leur plus haut niveau depuis quatorze ans, tandis que 23,7 % des emprunteurs actuellement en phase de remboursement de prêts étudiants sont en défaut de paiement.

Ces éléments alimentent les interrogations sur la capacité de certains ménages à absorber un environnement de taux encore élevés.

La situation budgétaire des États-Unis demeure un sujet majeur pour les investisseurs.

Moody’s a abaissé la note souveraine américaine à Aa1, évoquant une trajectoire budgétaire qualifiée d’« insoutenable ».

Selon les données mentionnées, le déficit fédéral s’approche de 2 000 milliards de dollars par an.

Cette décision intervient dans un contexte où les marchés accordent une attention croissante aux besoins de financement de l’État fédéral et à l’évolution de la dette publique.

Les marchés européens ont également bénéficié de l’amélioration du sentiment global.

En Asie :

Le Japon a toutefois publié une contraction de son produit intérieur brut de 0,7 % en rythme annualisé au premier trimestre, correspondant à une récession technique selon les données citées.

Le secteur technologique a été soutenu par l’annonce d’un partenariat stratégique dans l’intelligence artificielle entre les États-Unis et l’Arabie saoudite.

Dans ce contexte, Nvidia a progressé de 11 % sur la semaine.

Autre événement marquant : l’intégration de Coinbase au sein du S&P 500.

Du côté des matières premières :

Le recul de l’or s’inscrit dans un environnement de retour vers les actifs risqués.

Plusieurs rendez-vous importants sont attendus dans les jours à venir.

Les investisseurs continueront également de suivre les résultats trimestriels de plusieurs groupes majeurs, dont Nvidia et Target.

La semaine illustre le contraste entre l’amélioration du sentiment de marché et la persistance de plusieurs vulnérabilités économiques.

D’un côté, le ralentissement de l’inflation et l’apaisement temporaire des tensions commerciales soutiennent les actifs risqués.

De l’autre, les questions liées aux finances publiques américaines, à l’endettement des ménages et à la croissance mondiale demeurent présentes.

Les marchés semblent aujourd’hui privilégier les facteurs favorables à court terme. Néanmoins, les évolutions budgétaires et la qualité du crédit des ménages pourraient continuer d’alimenter les débats au cours des prochains mois.