June 19, 2026

Selon les éléments fournis, le Brent est retombé à 80 dollars par baril après l'annonce d'un accord intérimaire entre les États-Unis et l'Iran, contre plus de 140 dollars au plus fort des tensions.

L'accord prévoit notamment :

Le premier effet de l'accord est une anticipation d'augmentation de l'offre disponible sur le marché mondial.

Les éléments fournis soulignent toutefois que le retour à un fonctionnement normal de la chaîne d'approvisionnement ne serait pas immédiat.

La remise en route de la production, des terminaux, du transport maritime, des équipages, des assurances et des dispositifs de financement pourrait nécessiter un certain délai.

Autrement dit, la normalisation de l'offre pourrait être progressive plutôt qu'instantanée.

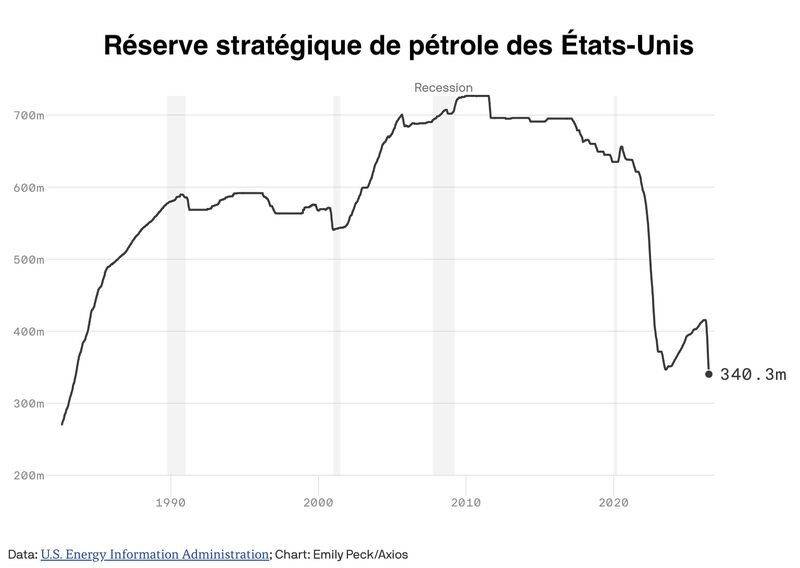

Les informations présentées mettent également en avant le rôle joué par les stocks pendant la période de tensions.

Selon les éléments fournis, les États-Unis, l'Europe, le Japon et la Corée du Sud ont utilisé une partie de leurs réserves afin de compenser les perturbations d'approvisionnement.

Une fois la situation stabilisée, ces stocks pourraient devoir être reconstitués.

Cette reconstitution représenterait une demande supplémentaire qui, selon les éléments fournis, est parfois moins prise en compte par les marchés.

Même dans l'hypothèse d'une réouverture progressive du détroit d'Ormuz, les coûts logistiques pourraient ne pas revenir immédiatement à leurs niveaux antérieurs.

Les éléments fournis indiquent que les assureurs intègrent désormais un risque spécifique lié au détroit d'Ormuz, susceptible de maintenir une prime de risque sur les transports maritimes.

Cette évolution pourrait contribuer à maintenir des coûts logistiques supérieurs à ceux observés avant le conflit.

Les informations présentées accordent également une place importante au rôle de la Chine.

Selon les éléments fournis :

Les éléments fournis suggèrent que la Chine pourrait devenir un « swing consumer », c'est-à-dire un acheteur capable d'ajuster ses importations en fonction des prix et du niveau de ses réserves.

Parallèlement, la baisse des prix pourrait soutenir la demande mondiale, tandis que certaines évolutions structurelles — électrification des transports, amélioration de l'efficacité énergétique et diversification des sources d'énergie — continuent de transformer le marché.

Les éléments fournis proposent trois scénarios de prix possibles :

Ce scénario correspondrait à une situation où les ventes des investisseurs systématiques s'ajouteraient à l'anticipation d'un retour rapide de l'offre.

Selon les éléments fournis, cette fourchette pourrait refléter un marché intégrant une prime liée à la sécurité, au transport et à la reconstitution des stocks.

Cette hypothèse correspondrait à une réouverture plus lente du détroit d'Ormuz, à des négociations plus difficiles sur le nucléaire ou à une prudence persistante des assureurs et des armateurs.

Le recul du pétrole traduit une amélioration des perspectives d'approvisionnement après l'annonce de l'accord.

Les éléments fournis rappellent toutefois que l'équilibre du marché dépend également d'autres facteurs : le rythme de reprise de la chaîne logistique, la reconstitution des stocks, les coûts de transport et l'évolution de la demande.

Ils indiquent enfin que les grandes compagnies pétrolières demeurent dans une situation plus favorable que lors des cycles précédents, leurs dividendes et leurs rachats d'actions restant soutenables avec un prix du pétrole inférieur aux niveaux atteints pendant la crise.