May 28, 2026

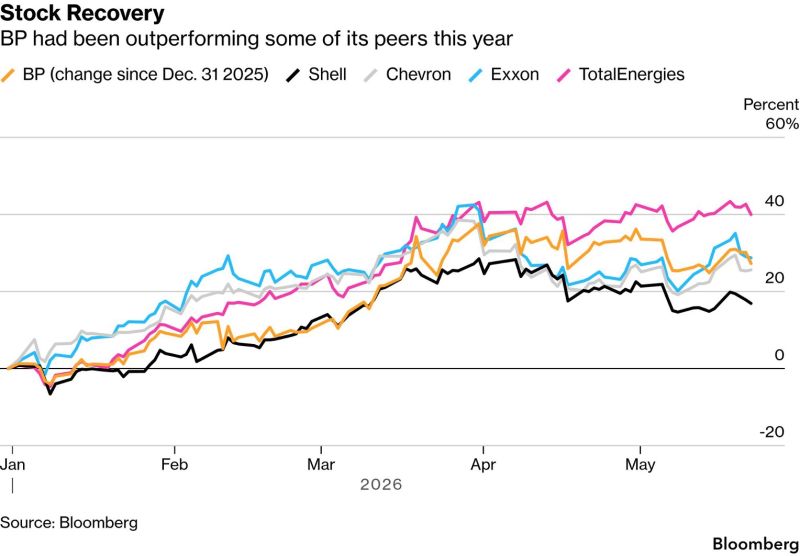

Depuis le début de l’année, les grandes compagnies pétrolières n’ont pas évolué de manière homogène en Bourse :

Pourtant, l’environnement sectoriel paraît globalement favorable :

Ces écarts montrent que le marché ne valorise plus uniquement l’exposition au pétrole lui-même.

Deux entreprises exposées au même prix du pétrole peuvent désormais afficher des performances très différentes.

Le marché semble davantage s’intéresser à plusieurs facteurs opérationnels :

Les majors européennes, notamment TotalEnergies et Shell, disposent d’activités importantes dans :

Dans un environnement marqué par des tensions dans le Golfe, ces activités peuvent devenir particulièrement rentables.

Les perturbations géopolitiques augmentent souvent :

Les groupes intégrés capables d’opérer sur plusieurs segments de la chaîne énergétique peuvent alors améliorer leurs marges.

Le prix du pétrole reste important, mais il ne suffit plus à lui seul pour expliquer la performance des majors.

Le marché semble désormais privilégier plusieurs dimensions complémentaires.

Les activités de négoce énergétique peuvent profiter des déséquilibres entre régions et des tensions logistiques.

Dans des marchés fragmentés, les capacités d’arbitrage deviennent un avantage concurrentiel important.

Les groupes présents sur plusieurs segments — production, transport, raffinage, distribution et trading — peuvent mieux absorber les chocs sectoriels.

Cette diversification opérationnelle peut limiter l’impact d’une faiblesse ponctuelle sur une activité spécifique.

Les investisseurs semblent également valoriser :

Les différences de performance reflètent aussi la structure des modèles économiques des majors.

Les groupes européens disposent souvent d’activités de trading énergétique plus développées.

Dans des marchés perturbés, cette expertise peut permettre de bénéficier :

Certaines majors américaines semblent davantage exposées :

Contrairement à certaines idées reçues, une hausse des prix à la pompe ne garantit pas automatiquement des profits exceptionnels.

Plusieurs éléments peuvent limiter les marges :

Le ralentissement industriel mondial continue de peser sur :

Cette activité reste actuellement l’un des segments les plus fragiles du secteur énergétique intégré.

Le secteur pétrolier semble progressivement changer de logique de valorisation.

Pendant longtemps, les investisseurs considéraient principalement les majors comme des paris directs sur le prix du baril.

Le marché semble désormais privilégier davantage :

Cette évolution reflète probablement un changement plus large du système énergétique mondial :

Dans cet environnement, l’avantage concurrentiel ne repose plus uniquement sur la capacité à produire du pétrole, mais aussi sur la capacité à gérer la complexité des flux énergétiques mondiaux.